65歳以降も働く場合、ある程度給与があっても年金は全額受けられる?在職老齢年金制度をおさらい

65歳以降の在職老齢年金制度については、47万円(2019年度の場合)という基準額があります。政府では、その基準額を51万円に引き上げる話もありましたが、結局47万円という現状を維持することになりそうです(2019年11月26日現在)。

この47万円基準での在職老齢年金制度はどのような制度となっているのでしょうか。

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

カットされるのは老齢厚生年金の報酬比例部分

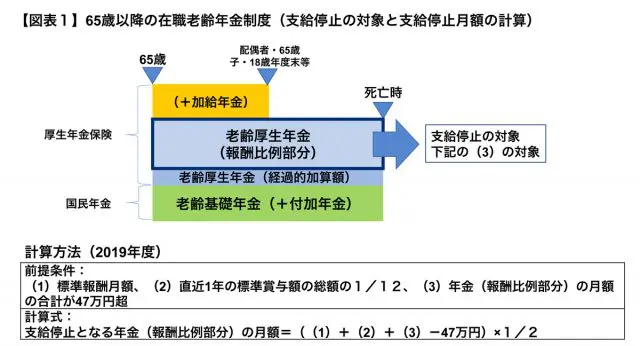

老齢厚生年金を受給できる人が厚生年金被保険者となって在職中の場合は、給与や賞与しだいでは年金が支給停止となりますが、65歳以降在職中の場合に支給停止・カットされるのは老齢厚生年金の報酬比例部分となっています(【図表1】)。

老齢厚生年金のうちの経過的加算額や老齢基礎年金は、たとえ給与・賞与が高くても全額支給されます。

その報酬比例部分をカットする計算式は【図表1】のとおりで、月単位で計算されます。

(1)標準報酬月額(手当込みの月額給与。8万8000円~62万円の範囲にて31の等級で設定)と、(2)1年間の標準賞与額(1000円未満の端数を切り捨てた賞与。1回の賞与につき150万円の上限あり)の総額の12分の1と、(3)年金(報酬比例部分)の月額の合計が47万円を超えた場合に支給停止となります。

計算式に当てはめる(3)の年金の月額についても報酬比例部分のみで、老齢基礎年金等は含みません。この47万円の基準額以下の場合であれば、報酬比例部分も含め年金は全額支給されることになり、47万円を超えた場合は超えた分の2分の1の報酬比例部分がカットされる仕組みとなっています。

なお、一定の配偶者や子がいる場合に加算される加給年金については、【図表1】の計算式で計算した結果、報酬比例部分が全額カットされることになった月のみ加算がされず、報酬比例部分が1円でも支給される月については、全額加算されます。

ある程度の給与があっても年金は全額受けられる!?

実際に65歳以降も勤務する人、勤務予定の人はどれくらいの給与を受け取ると年金がカットされるか、気になっていることでしょう。

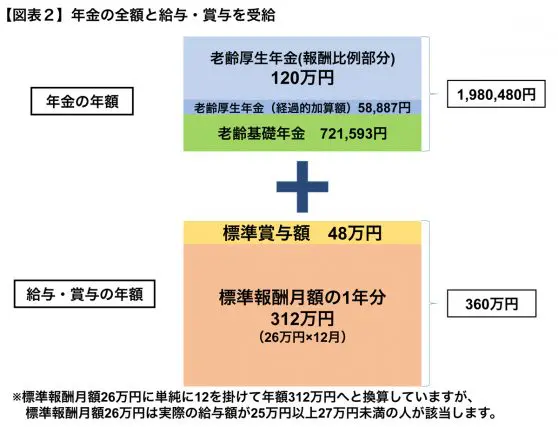

仮に、老齢基礎年金が年額72万1593円、老齢厚生年金のうち報酬比例部分が年額120万円、経過的加算額が年額5万8887円、月給である標準報酬月額が26万円、賞与が年間48万円だったとします。

この場合、【図表1】の計算式に当てはめると、(1)が26万円、(2)が4万円(48万円÷12)、(3)が10万円(120万円÷12)で、26万円+4万円+10万円の合計40万円です。合計が47万円以下ですので、年金は全額支給されます。

老齢基礎年金・老齢厚生年金で合計198万480円となり、就労による給与・賞与は、単純に計算すると360万円(26万円×12月+48万円)です(【図表2】)。年収の合計としては550万円程度となるでしょう。

賞与まで支給され、合計年収が550万円程度見込めるこの例では、65歳以降働き続けていても年金は1円もカットされないことになります。

報酬比例部分の金額の確認を

報酬比例部分の年金だけで年間200万円を超える人はほとんどいません。年額200万円は月額では17万円弱ですが、月額17万円であっても、賞与が支給されない場合、標準報酬月額が30万円であれば、47万円の基準額の範囲内となり、年金は全額受給できます。

当然、これより報酬比例部分の年金が少ないとなると、標準報酬月額がもう少し高くなってもカットされないことになります。この基準で報酬比例部分の年金がカットされるとしたら高報酬の人ですので、主に会社経営者・役員として高い役員報酬を受け取っているような人です。

今後、65歳以降も雇用されて働く人も増えると予想されますが、「働く=年金が受けられない」わけではありませんので、まずはご自身の報酬比例部分の年金額から確認してみましょう。

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー