国民年金と厚生年金の違いとは? 支給されている国民年金はいくらなのか解説

そこで、「国民年金」と「厚生年金保険」の違いについて解説することにします。

ファイナンシャル・プランナー

大学卒業後公認会計士試験や簿記検定試験にチャレンジし、公認会計士試験第二次試験短答式試験に合格や日本商工会議所主催簿記検定1級に合格する。その後、一般企業の経理や県税事務所に勤務する。なお、ファイナンシャル・プランナーとして、2級ファイナンシャル・プランニング技能士・AFP合格した後、伏見FP事務所を設立し代表に就き今日に至る。

目次

国民年金と厚生年金保険の違い

「国民年金」と「厚生年金保険」は、ともに「老後生活」をするための財源の一つになるものです。「国民年金」と「厚生年金保険」、それぞれについて見ていきましょう。

国民年金

国民年金は、「基礎年金」といわれるもので、20歳から60歳未満の国民全員に加入義務がある年金です。国民年金の支給額は加入期間に応じて決まり、加入期間が満期の40年間にあり、全期間で保険料を納めた場合には、老齢基礎年金が満額もらえます。

厚生年金保険

厚生年金保険は、主に会社員や公務員の方が対象となる年金で、国民年金に上乗せされ給付されます。厚生年金保険の保険料は、その金額を、半分は雇用主が、もう半分は加入者が負担することになっています。

厚生年金保険の支給額は、加入していた期間の長さや払ってきた保険料の額によって決まってきます。

企業年金

国民年金と厚生年金保険のほかに、「企業年金」というものもあります。企業年金は、国民年金や厚生年金保険といった公的なものではなく、厚生労働大臣の認可を受けた法人などが運営する年金制度で、確定給付企業年金や確定拠出年金、厚生年金基金から公的年金に上乗せして年金を支給するものです。

公的年金の〇〇階

国民年金は、20歳以上60歳未満に保険料を支払った場合に支給され、全国民が対象となることから「一階建て」と表現されます。

また、厚生年金保険は、会社員や公務員の方など、厚生年金保険の被保険者期間がある場合に支給され、国民年金と上乗せされて支給されることから「二階建て」と表現されます。

さらに、企業年金は、国民年金と厚生年金保険という年金制度に上乗せされて支給されることから「三階建て」と表現されます。

実際どのくらいもらえるの?

平成30年度の国民年金平均受給額は、国民年金が「月額5万5708円」、厚生年金が「月額14万3761円」となっています(※1)。

また、受給開始年齢は、原則65歳からです。ただし、受給開始年齢を60歳から64歳に「繰り上げ」をしたり、66歳から70歳に「繰り下げ」をすることも可能です。

この場合は、「繰り上げ」や「繰り下げ」をした期間に応じて、支給される年金額が、「繰り上げ」をした場合は、月0.5%減り、「繰り下げ」をした場合は、月0.7%増えます。

国民年金の保険料はいくら?

国民年金の保険料は、令和2年度(令和2年4月から令和3年3月)は、月額1万6540円です。

ただし、まとめて前払いすることで保険料が割引される、前納割引制度というものがあり、当月末振替の場合50円、6ヶ月前納の場合1130円、1年前納の場合4160円、2年前納の場合1万5840円の割引が適用されます(※2)。

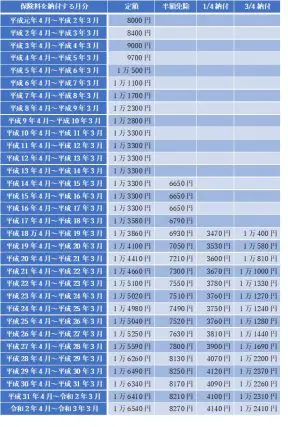

国民年金保険料の推移

国民年金の保険料は、常に一定なものではなく、平成17年度以降は、前年度保険料改定率に名目賃金変動率を加味して見直されています。これまでの保険料の推移は【表1】のようになっていますので、参考にしてみてください。

【表1】

(※3より一部抜粋)

実際に起きている未納問題

国民年金は前述したように、加入する義務がありますが、厚生労働省の「平成30年度の国民年金の加入・保険料納付状況」(※4)によると、平成30年度末の国民年金加入者(第1号被保険者)は1471万人となっています。また、平成30年度末の公的年金加入者数は、6745万人となっており、このうち、未納者数138万人となっています。

また、年代別の納付率を見ると、20歳から24歳は高い水準であるものの、25歳から29歳の納付率が最も低くなっています。なお、それ以降は年代が上がっていくほど納付率が上がっています。

保険料を払わないとどうなる?

国民年金の保険料は、前納をしている場合を除き、それぞれの翌月末までに納付する必要があります。この、納付期限を過ぎてしまっても、最長2年までは、「未納」とはなりませんが、それ以上の期間が過ぎると「未納期間」となります。

また、国民年金を納付していない場合には、まず「国民年金未納保険料納付推奨通知書(催告書)」が送られてきます。それでも保険料の未納状況が続くと、強制的に徴収されることもあります。

そして、国民年金の保険料を支払わなかった場合、老後に受け取る年金が満額もらえなくなったり、納付期間が10年に満たない場合には、老齢基礎年金を受け取ることができません。さらに、「障害年金」や「遺族年金」も、国民年金の保険料を一定期間以上納付していない場合、支給されなくなります。

国民年金に関するQ&A

1 学生も加入するの?

A1 基本的に日本国内に住む20歳から60歳までの人は、国民年金に加入する義務があります。よって、収入がない学生であっても、加入する必要があります。ただし、一定の要件を満たせば、「学生納付特例制度」を受けることができます。

2 海外に移住しているが、国民年金は払う必要ある?

A2 海外に居住することになった場合は、国民年金は強制加入保険者ではなくなりますが、日本国籍の方であれば、国民年金に任意加入することができます(※5)。

また、任意加入することで、老後もらえる年金額を増やすことができます。

3 老齢基礎年金と国民年金は一緒ですか? 名前が何で違うの?

A3 老齢基礎年金とは、国民年金や厚生年金保険などに加入して保険料を納めた方が受け取る年金のことを指すもので、加入期間に応じて年金が計算されるものです(※6)。

これに対して、国民年金とは、日本に住む20歳以上60歳未満の人が原則として全員が加入する義務のある年金制度を指すものです。多くの場合、両者は、基本的に「同じ意味」として用いられます。

まとめ

国内在住の20歳以上60歳未満の方は、必ず「国民年金」に加入する義務があります。そして、会社員などの場合は「厚生年金保険」や、場合によっては「企業年金」にも加入することになります。将来受け取れる年金額にも影響するため、自分がどういった年金に加入しているかを把握することが大切になります。

【出典】

(※1)厚生労働省「厚生年金保険・国民年金事業の概況 平成30年度」

(※2)日本年金機構「Q.国民年金の保険料はいくらですか。」

(※3)日本年金機構「国民年金保険料の変遷」

(※4)厚生労働省「平成30年度の国民年金の加入・保険料納付状況」

(※5)日本年金機構「国民年金の任意加入の手続き(日本の年金制度への継続加入)」

(※6)日本年金機構「『老齢基礎年金』と『老齢厚生年金』の違いは何ですか。」

執筆者:伏見昌樹

ファイナンシャル・プランナー