年金受給開始年齢が75歳に拡大される法案が成立したら、何が変わる? FPが分かりやすく解説

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士

元航空自衛隊の戦闘機パイロット。在職中にCFP(R)、社会保険労務士の資格を取得。退官後は、保険会社で防衛省向けライフプラン・セミナー、社会保険労務士法人で介護離職防止セミナー等の講師を担当。現在は、独立系FP事務所「ウィングFP相談室」を開業し、「あなたの夢を実現し不安を軽減するための資金計画や家計の見直しをお手伝いする家計のホームドクター(R)」をモットーに個別相談やセミナー講師を務めている。

https://www.wing-fp.com/

年金受給開始年齢が75歳に拡大されるとは?

老齢年金の受給開始年齢は、自分で決めることができるのを知っていますか?

1.老齢年金の受給開始年齢は自分で決めることができる

老齢年金の受給開始年齢は、原則として65歳ですが、希望すれば受給開始年齢を繰り上げたり、繰り下げたりすることができます。今回の年金改正法で、令和4年4月からその選択範囲が、従来の[60歳から70歳]から[60歳から75歳]に拡大されることになりました(※1、2)。

ところで、今回の年金改正法において、老齢年金の支給開始年齢が65歳から75歳に変更されると誤解している方がいますが、原則65歳は変わらずに受給開始年齢の選択肢が広がったということです。

なお、厚生年金保険の被保険者であった方で、男性は昭和36年4月1日以前に生まれた方、女性は昭和41年4月1日(共済組合の場合は男性と同じ)以前に生まれた方には、特別支給の老齢厚生年金が60歳台前半から65歳になるまで支給されますが、この特別支給の老齢厚生年金は繰り下げることはできません。

2.繰り下げ受給すると年金額が最大で1.84倍にもなる

老齢年金は、66歳から繰り下げて受給することができます。そして、繰り下げた月数に応じて以下の式で求めた増額率の年金を、生涯にわたり受給することができます(※1)。

繰り下げ増額率=繰り下げた月数×0.7%

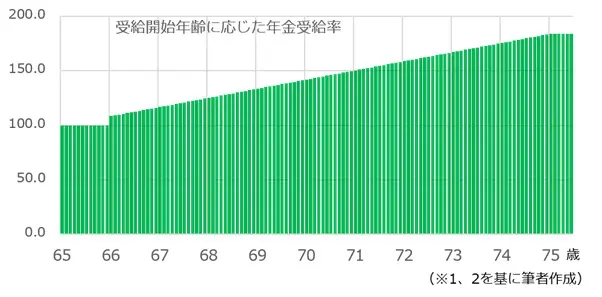

なお、66歳になるまでは繰り下げることができませんので注意してください。繰り下げ増額率は、図表1のとおり、66歳の誕生月まで繰り下げた場合で108.4%、70歳で142.0%、さらに今回改正された75歳まで繰り下げると、実に184.0%にもなります。

【図表1】

3.繰り下げ受給をする際に注意すべき事項とは

ただし、繰り下げ受給を考えるとき、注意すべき点があります。

【加給年金が支給されない】

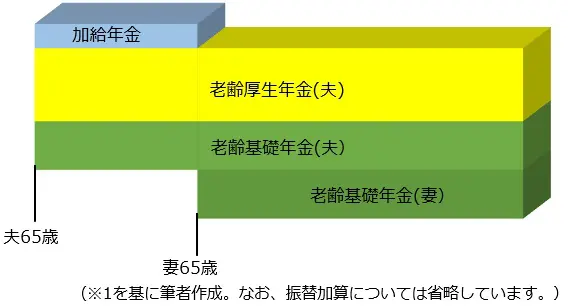

会社員や公務員などで厚生年金保険(共済組合)の被保険者期間が20年以上ある方が65歳に到達した時点で、その方に生計を維持されている以下の配偶者または子がいるときは加給年金額が老齢年金に加算されます(※3)。

(1)65歳未満の配偶者

(2)18歳到達年度末(3月31日)までの子、または20歳未満で障害年金の障害等級1級または2級の子

しかしながら、老齢厚生年金の受給を繰り下げると、その間は加給年金が支給されません。

例えば、加給年金を受給できる会社員であった夫と年下の専業主婦であった妻夫婦の老齢年金の受給例は図表2のとおりになります。

まず、夫が65歳になると自分自身の老齢年金に妻の加給年金が加算されます。そして、妻が65歳になると加給年金の支給は停止され、妻が老齢基礎年金を受給するようになります。

【図表2】

このケースで、夫が老齢厚生年金の受給を繰り下げた場合には、その間、加給年金額は支払われません。また、繰り下げをしても加給年金額は増額されません。

したがって、年の離れた年下の配偶者がいる場合は、特に繰り下げ受給は慎重に考える必要があります。なお、令和2年度の妻の加給年金額は39万900円になります(※3)。

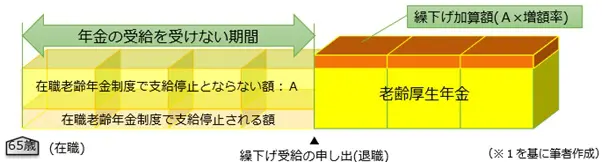

【在職老齢年金で支給停止される額は対象外】

老齢年金を受給している方が、会社員や公務員として勤めた場合、老齢年金の額と給与や賞与の額に応じて、年金の一部または全部が支給停止される在職老齢年金制度というものがあります。

繰り下げ期間中に、この在職老齢年金制度により支給停止される年金の額は、繰り下げても増額されません。例えば、在職老齢年金制度で全額が支給停止されている方が老齢厚生年金を繰り下げても、年金額が増えることはありません(図表3)(※1)。

【図表3】

4.繰り下げ受給の方法と手続き要領は

老齢年金の繰り下げは、以下の3通りの方法があります(※1)。

【老齢年金の繰り下げ方法】

(1)老齢基礎年金と老齢厚生年金の両方とも繰り下げる。

(2)老齢基礎年金を受給して、老齢厚生年金のみ繰り下げる。

(3)老齢基礎年金のみ繰り下げて、老齢厚生年金は受給する。

したがって、前述した年下の妻がある場合で、在職老齢年金制度の適用を受けるような場合は、(3)を選択することをお勧めします。なお、日本年金機構と共済組合などから複数の老齢厚生年金(退職共済年金)を受給している方は、すべての老齢厚生年金を同時に繰り下げる必要があります。

それでは、老齢年金を繰り下げるための手続きについて説明していきます。

【65歳から老齢年金の受給権を得る方】

65歳の誕生月の約3ヶ月前になると、日本年金機構または共済組合などから「年金請求書」が届きますが、老齢基礎年金と老齢厚生年金の両方で繰り下げを希望する場合は、この時点で請求を行わないことで繰り下げ手続きをしたことになります。

老齢年金の一方のみ繰り下げを希望する場合は、「年金請求書」に加えて「老齢基礎年金・老齢厚生年金 支給繰下げ申出書」を提出することにより繰り下げを申請します。

【60歳代前半から特別支給の老齢厚生年金を受給している方】

65歳になる誕生月の初め頃に、日本年金機構からはがき形式の「年金請求書」が届きますので、繰り下げ方式(2)を希望される方は「老齢厚生年金のみ繰下げ希望」に、(3)を希望される方は「老齢基礎年金のみ繰下げ希望」に◯を付けて「年金請求書」を提出します。

また、両方の繰り下げを希望される方は、「年金請求書」を提出(返送)しないことで繰り下げを申請したことになります(※4)。

最後に、繰り下げた老齢年金の受け取り方について説明します。繰り下げていた老齢年金を66歳以降に受給する方法は、次の2つの方法があります(※1)。

【繰り下げた年金の受給方法】

(1)老齢年金を請求した時点まで繰り下げて、増額した年金を受給する。

(2)65歳にさかのぼって、65歳から請求した時点までの増額なしの本来支給の年金をまとめて受け取る。

なお、老齢基礎年金と老齢厚生年金で、それぞれ別の繰り下げ方法を選択することもできますし、一方の年金の繰り下げを継続することもできます。

受給方法の選択にあたっては、例えば、長生きに備えるためには(1)を、医療費や介護施設の入居費用などが必要な場合には(2)を選択するといったように判断するのも良いのではないでしょうか。

まとめ

公的老齢年金の利点は、終身で受給できることです。したがって、長生きリスクに備えるためにも、今回の年金改正法で拡大した受給開始年齢の範囲もふまえながら、老齢年金の繰り下げ受給で年金額を増やすことを含め、受給方法を検討されると良いでしょう。

※ 2020/08/17 記事を一部修正いたしました。

[出典]

(※1)日本年金機構「老齢年金ガイド」

(※2)参議院「年金制度の機能強化のための国民年金法等の一部を改正する法律案要旨」

(※3)日本年金機構「加給年金額と振替加算」

(※4)日本年金機構「65歳時の年金の手続き(特別支給の老齢厚生年金を受給している方)」

執筆者:辻章嗣

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士

【PR】おすすめリースバック