年金を担保に融資を受けられる! 年金担保貸付制度・労災年金担保貸付制度ってなに?

今回は、年金担保貸付制度・労災年金担保貸付制度について解説していきます。

新東綜合開発株式会社代表取締役 1級ファイナンシャル・プランニング技能士 CFP(R)(日本FP協会認定) 宅地建物取引士 上級心理カウンセラー

私がFP相談を行うとき、一番優先していることは「あなたが前向きになれるかどうか」です。セミナーを行うときに、大事にしていることは「楽しいかどうか」です。

ファイナンシャル・プランニングは、数字遊びであってはなりません。そこに「幸せ」や「前向きな気持ち」があって初めて価値があるものです。私は、そういった気持ちを何よりも大切に思っています。

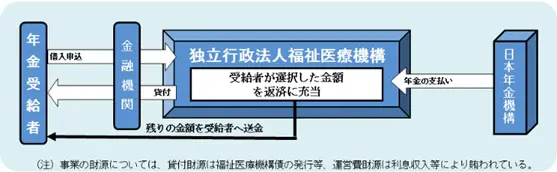

制度の仕組み

制度の仕組みは、以下の図のとおりです。

まず、融資の流れを説明します。

- 1.年金受給者(年金を受け取っている人)が金融機関か独立行政法人福祉医療機構に相談に行き、申込手続を行う

- 2.独立行政法人福祉医療機構が審査を行う

- 3.審査結果や融資実行日について金融機関か独立行政法人福祉医療機構から連絡が来る

- 4.融資が実行される

次に、融資実行後の流れを説明します。

- 5.独立行政法人福祉医療機構が日本年金機構より年金受給者(融資申込者)の年金を受け取る

- 6.受け取った年金額の一部を融資返済に充て、残った金額を「返済剰余金」として年金受給者へ送金する

ここまでが、融資の申し込みから返済までの流れとなります。

融資条件

融資条件については6つに分けて説明します。

◆国民年金・厚生年金保険年金証書

◆国民年金証書

◆厚生年金保険年金証書

◆船員保険年金証書

◆労働者災害補償保険年金証書

◆保健・医療(疾病の予防、負傷およ及び疾病の療養、出産など)

◆介護・福祉(サービスの利用、物品の購入など)

◆住宅改修など等(住宅の改修、住宅や土地の購入、引っ越しなど)

◆教育(入学金、授業料、受験費用、教材の購入など)

◆冠婚葬祭(冠婚葬祭の費用、墓地・墓石の購入など)

◆事業維持(運転資金、内外装工事費、設備・備品の購入など)

◆ネット上で手続き終了

◆債務など等の一括整理(既往借入からの借り換え、滞納家賃など)

◆生活必需物品の購入(自動車の購入、家電製品の購入など)

◆10万円から200万円(生活必需物品の購入の場合は80万円まで)

◆受給している年金(年額)の0.8倍以内

◆1回当たりの定額返済額の15倍以内

返済方法は前述のとおり、独立行政法人福祉医療機構が日本年金機構より年金を受け取ることによって返済となります。

返済額は、こちらが指定した額(定額)となります。ただし、返済額の上限は1回当たりの年金支給額の3分の1以下、下限は1万円となっています。

年金担保貸付の場合、利率は2.8%です(令和2年6月時点)。

労災年金担保貸付の場合、利率は2.1%です(令和2年6月時点)。

連帯保証人か信用保証機関による信用保証制度の利用が必要となります。

まとめ

年金担保貸付制度・労災年金担保貸付制度は、年金を担保として融資することが法律で認められている唯一の制度ですので、利用を検討することも良いのではないでしょうか。

しかし、この制度は令和4年3月末の予定で申込受付を終了する予定です(それまでは従来どおり申し込みができます)ので、その点は頭の片隅にとどめておく必要があります。

その他の注意点として、年金担保貸付制度を利用した場合、年金の一部は借入金の返済に充てられるため、当然のことながら返済が終わるまでは受け取れる年金額は従来よりも少なくなります。

制度の利用を検討する際には、本当に借り入れが必要なのか、少なくなった年金でも生活していけるのかを、きちんと検証してみて、不安であればファイナンシャルプランナーに相談してみることをお勧めします。

出典

厚生労働省 「年金担保貸付制度のご案内」

独立行政法人福祉医療機構 「年金担保貸付融資のごあんない」

独立行政法人福祉医療機構 「年金担保貸付事業・労災年金担保貸付事業 融資制度のあらまし」

執筆者:中村将士

新東綜合開発株式会社代表取締役 1級ファイナンシャル・プランニング技能士 CFP(R)(日本FP協会認定) 宅地建物取引士 公認不動産コンサルティングマスター 上級心理カウンセラー