ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士

元航空自衛隊の戦闘機パイロット。在職中にCFP(R)、社会保険労務士の資格を取得。退官後は、保険会社で防衛省向けライフプラン・セミナー、社会保険労務士法人で介護離職防止セミナー等の講師を担当。現在は、独立系FP事務所「ウィングFP相談室」を開業し、「あなたの夢を実現し不安を軽減するための資金計画や家計の見直しをお手伝いする家計のホームドクター(R)」をモットーに個別相談やセミナー講師を務めている。

https://www.wing-fp.com/

老齢厚生年金の仕組みと年金額について確認しよう

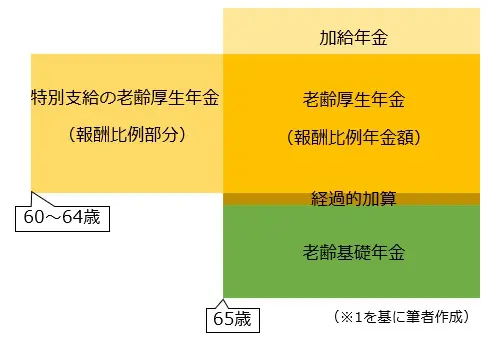

厚生年金の加入期間がある方の老齢年金は、下図のとおり老齢基礎年金と老齢厚生年金の2階建て構造になっています。(※1)

なお、特別支給の老齢厚生年金の年金受給開始年齢は、生年月日により下表のとおりとなっています。

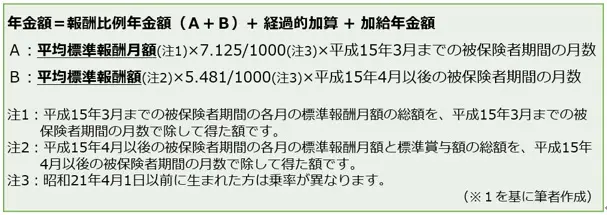

この内、現役時代の収入により変化するのは、報酬比例の年金額であり、その額は下記の式から求めることができます。

加給年金や経過的加算の額は、現役時代の収入の多寡に関係なく決まります。また、老齢基礎年金も保険料納付済月数などにより決まるため収入には関係ありません。ここで注意したいことは、年金額の計算に収入が直接使われずに「標準報酬」が用いられている点です。なお、標準報酬については後述します。

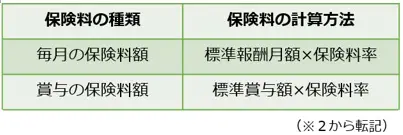

厚生年金保険料はどのように決まるのでしょう

厚生年金保険の保険料は、下表のとおり毎月の給与(標準報酬月額)と賞与(標準賞与額)に保険料率を掛けて計算され、事業主と被保険者とが半分ずつ負担します。

なお、保険料率は、段階的に引き上げられてきましたが、平成29年9月に引き上げを完了し、18.3%に固定されています。したがって、被保険者が支払う保険料率は9.15%になります。

標準報酬とは

それでは、老齢厚生年金の年金額と保険料の算出に用いられている標準報酬について解説します。(※2)

1. 標準報酬月額とは

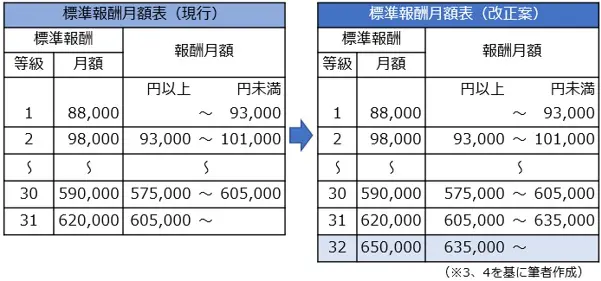

標準報酬月額とは、被保険者が受け取る給与を一定の幅で1等級から32等級までに区分して定められた額をいいます。

なお、従来は31等級が最高とされ、報酬月額が60万5000円以上の方は上限の62万円が標準報酬月額とされていましたが、令和2年9月以降は、下図のとおり1等級追加され32等級が最高等級とされ63万5000円を超える方の標準報酬月額が65万円となりました。

2. 標準賞与額とは

標準賞与額とは、支給された賞与の額(税引き前)から1000円未満の端数を切り捨てた額をいい、支給毎に150万円が上限となります。したがって、150万円以上支払われた場合は、150万円となります。なお、賞与とは、労働者が労働の対価として受け取るもので年3回以下の回数で支給されるものが対象となります。

3. 平均標準報酬月額と平均報酬額の違いは

平成15年3月までの年金額と保険料は、標準報酬月額のみで計算されていましたが、平成15年4月以降は賞与からも保険料が徴収されるようになり、年金額にも反映されるようになりました。

したがって、年金額の計算においては、平成15年3月までは被保険者期間の各月の標準報酬月額の総額を、平成15年3月までの被保険者期間の月数で除して得た額である「平均標準報酬月額」を用いますが、平成15年4月以降の年金額の計算では、被保険者期間の各月の標準報酬月額と標準賞与額の総額を、平成15年4月以後の被保険者期間の月数で除して得た額である「平均標準報酬額」が用いられるようになりました。(※1)

高所得者の老齢厚生年金の額はいくら

これまで、老齢厚生年金の仕組みと年金額の計算方法について解説してきましたが、一定の所得を超える高所得者については、全ての収入が年金に反映されていないことを理解していただけたでしょうか。

ここでは、今回改正された標準報酬月額表を例に、高所得者の年金額と保険料について確認してみましょう。

まず、令和2年8月までの標準報酬月額表によれば、報酬月額が60万5000円以上の方は31等級の62万円が標準報酬月額となっていました。一方、令和2年9月以降の標準報酬月額表では、報酬月額が63万5000円を超える方には32等級の標準報酬月額65万円が適用されることになりました。

したがって、報酬月額63万5000円を超える方は、年金額に反映される標準報酬月額が3万円上乗せされることになります。したがって、今回の改正で、この報酬で1年間働いた場合、将来の年金額は以下の式のとおり約2000円増えることになります。

年金額(標準報酬月額62万円):62万円×5.481/1000×12月=約4万779円

年金額(標準報酬月額65万円):65万円×5.481/1000×12月=約4万2752円

一方、今回の改正で保険料は、以下の式のとおり約2000円増えることになります。

保険料(標準報酬月額62万円):62万円×18.3%(保険料率)×1/2=5万6730円

保険料(標準報酬月額65万円):65万円×18.3%(保険料率)×1/2=5万9475円

さて、老齢厚生年金の額が上限に達する年収は、以下の式のとおり月収ベースで762万円、さらに賞与が2回支給されたとすると年収で1062万円以上となります。

(63万5000円×12月)+(150万円×2回)=762万円+300万円=1062万円

まとめ

老齢厚生年金の年金額と保険料は、単純に収入額によって求められるのではなく、報酬月額は標準報酬月額により計算されます。そして、反映される報酬月額の上限は63万5000円となります。また、賞与は、標準賞与額により計算されその上限が150万円となります。

今回、年金制度改正により、標準報酬月額表に1等級追加され、高所得者の収入が将来の年金にわずかながら反映されるようになりました。

〈出典〉

(※1)日本年金機構 老齢厚生年金(昭和16年4月2日以後に生まれた方)

(※2)日本年金機構 厚生年金保険の保険料

(※3)日本年金機構 保険料額表(平成29年9月分~)(厚生年金保険と協会けんぽ管掌の健康保険)

(※4)日本年金機構 厚生年金保険における標準報酬月額の上限の改定

執筆者:辻章嗣

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士