遺族年金を受け始めてからの年金加入はどうなる?保険料は?

それが比較的若い頃からの受給であれば、受給する年金による収入だけでなく、自身の年金保険料という支出についても考えなくてはなりません。

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

60歳になるまでの保険料の納付義務が発生

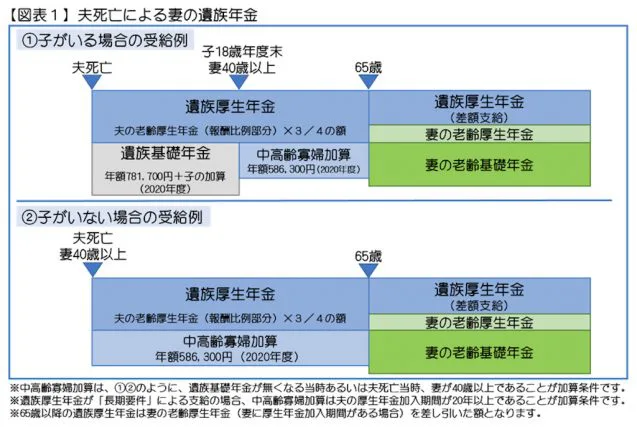

もしも会社員の夫が亡くなると、その生計を維持されていた妻は遺族厚生年金を受けられます。18歳の年度末到達までの子、つまり高校生までの子(一定の障害のある子の場合は20歳未満の子)がいれば、遺族基礎年金と併せて受給することにもなります。受給する年金は、夫が亡くなった時の家族構成や妻の年齢しだいで変わります【図表1】。

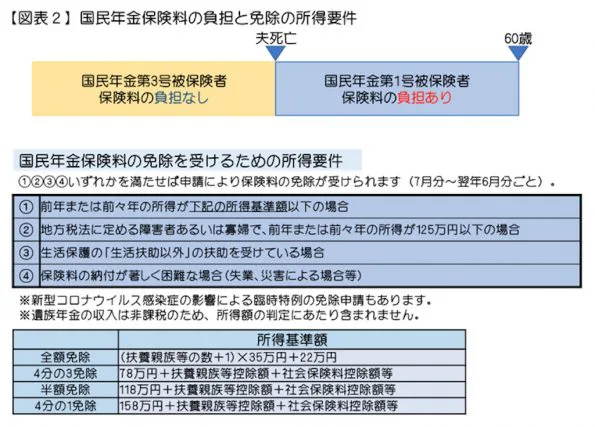

しかし、遺族年金を受け始めた時に妻が20歳以上60歳未満の現役世代であれば、国民年金に加入する義務があります。

会社員の夫の存命中に、その第3号被保険者として扶養に入っていた妻も、夫が亡くなったことにより第1号被保険者になります。そのため、市区町村の国民年金窓口で、3号から1号へ切り替える手続きをする必要があります。そして、第1号被保険者になった月から60歳の前月まで国民年金保険料の納付義務があり、その保険料は月額1万6540円(2020年度の場合)です。

保険料が納められない場合には免除を受けることも可能

夫婦共働きで妻自身が厚生年金加入中であった場合は、妻自身も厚生年金保険料が給与から控除されることになるため、夫が亡くなる前と亡くなった後で保険料の負担があることに変わりはありません。しかし妻が専業主婦だった場合は、夫存命中は扶養に入っていたために支払がなかった保険料の支出が、夫の死後に発生します。

国民年金保険料の納付義務が発生しても、遺族年金以外の収入が少なく、保険料を納めることができないこともあるかもしれません。経済的に保険料を納めることができない場合は、申請により免除(全額免除、4分の3免除、半額免除、4分の1免除)を受けることもできます【図表2】。

【図表1】のように、遺族年金を受けてきた人も将来65歳からは年金の内訳が変わって老齢基礎年金も受給するようになりますが、免除を受けた期間については、その老齢基礎年金の額の計算に含まれます。免除を受けるためには申請(申請先は市区町村の国民年金窓口)が必要ですので、忘れずに行う必要があります。

65歳以降に備えるため、後で保険料を納める

ただし、免除を受けた期間は年金額の計算に含まれるとはいえ、納付した場合より年金額が少なくなります。免除を受けた保険料については、10年以内であれば後から納めることができ、納付すれば納付期間として老齢基礎年金が計算され、受給額が増えます(追納制度)。

また、60歳以降については国民年金に加入する義務はなく、国民年金保険料を払わなくてもよくなりますが、60歳になって保険料を納めたいと思った場合は、65歳まで(あるいは老齢基礎年金が40年納付分の満額に達するまで)任意で国民年金に加入し、保険料を納付できます。

このように、もし後になってから経済的に余裕が出てきた場合には、65歳から一生涯受けられる老齢基礎年金の額を増やすため、保険料の納付について検討してみてはいかがでしょうか。

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー