もしも夫・妻が亡くなったら、いくら受け取れる? 会社員の夫を亡くした、会社員の妻の場合

では、夫婦ともに会社員、つまり共働きで、夫が亡くなった場合は、妻への給付はどのようになるでしょうか。

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

遺族年金を受けるための要件は専業主婦の妻と同じ

夫婦共働きの場合で、夫が死亡した場合の会社員の妻が受けられる給付については、専業主婦の妻と同様の要件により、遺族厚生年金や遺族基礎年金が支給されます。また、子のいない40歳以上65歳未満の妻も要件を満たせば中高齢寡婦加算が加算されます。

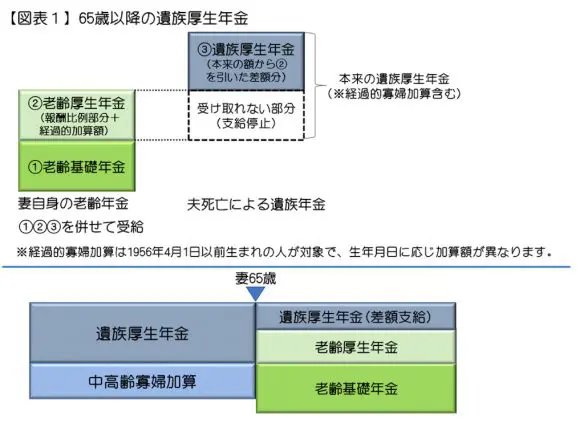

また、65歳以降については、前回取り上げたとおり、妻自身に老齢基礎年金と老齢厚生年金が受給できるため、遺族厚生年金は老齢厚生年金を差し引いた額になります【図表1】。

夫が長く会社員だったことにより遺族厚生年金が多く計算されても、夫婦共働きで妻自身の厚生年金加入期間が長いと、妻自身の老齢厚生年金も多くなります。そのため、専業主婦の妻の場合と異なり、65歳以降の差額分の遺族厚生年金については、少なくなる可能性があります。

遺族厚生年金がまったく支給されないと思っても支給されることも

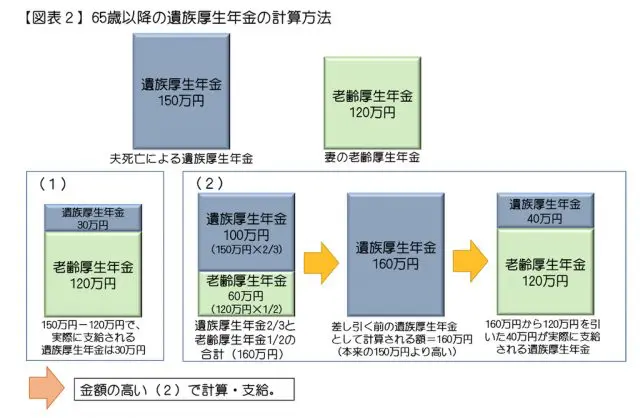

ただし、差額支給分については、遺族厚生年金から老齢厚生年金相当額がそのまま差し引かれて計算されるわけではありません。

(1)夫の報酬比例部分の4分の3である遺族厚生年金(+経過的寡婦加算)と、(2)「(1)の3分の2と妻の老齢厚生年金の2分の1の合計」を比べ、(1)より(2)が多い場合は、(2)から妻の老齢厚生年金を差し引いて計算します。

例えば、(1)である本来の遺族厚生年金が150万円、妻の老齢厚生年金が120万円の場合、(1)からそのまま120万円を引くと、30万円で計算されるわけですが、(2)で計算すると遺族厚生年金は160万円(150万円×2/3+120万円×1/2)とされ、(2)から120万円を差し引くと40万円です。

この場合、30万円ではなく40万円が差額分として、実際に支給されます【図表2】。

(1)の遺族厚生年金と妻の老齢厚生年金の額が近い場合は、(2)の計算方法を用いることになるでしょう。単純に(1)を用いて計算するよりも妻の遺族厚生年金の受給額が高くなりますし、共働きで遺族厚生年金が支給されないと思っていても、わずかでも支給される場合があります。

収入が高いと遺族年金が支給されない

夫婦共働きであれば、死亡当時の妻の収入に注意です。原則、妻の前年ないし前々年の収入が850万円未満(あるいは所得が655万5000円未満)であることが、遺族基礎年金、遺族厚生年金の支給要件です。妻が働いていて高収入である場合はこれら遺族年金が支給されないことがあります。

また、遺族基礎年金が支給されても、妻の所得が遺族年金生活者支援給付金の基準額(462万1000円+扶養親族の数×38万円)を超える場合は、遺族年金生活者支援給付金は加算されません。

共働きの場合は、妻自身の収入・所得も受給可否に影響する点を押さえておきたいところです。なお、死亡一時金については、前回取り上げた要件を満たせば支給されますが、請求する人(この場合の妻)の年収は問われません。

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー