国民年金の未納期間がある場合、iDeCoに加入することは可能?

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士

元航空自衛隊の戦闘機パイロット。在職中にCFP(R)、社会保険労務士の資格を取得。退官後は、保険会社で防衛省向けライフプラン・セミナー、社会保険労務士法人で介護離職防止セミナー等の講師を担当。現在は、独立系FP事務所「ウィングFP相談室」を開業し、「あなたの夢を実現し不安を軽減するための資金計画や家計の見直しをお手伝いする家計のホームドクター(R)」をモットーに個別相談やセミナー講師を務めている。

https://www.wing-fp.com/

iDeCoの加入資格は?

1.公的年金制度を補完するiDeCo

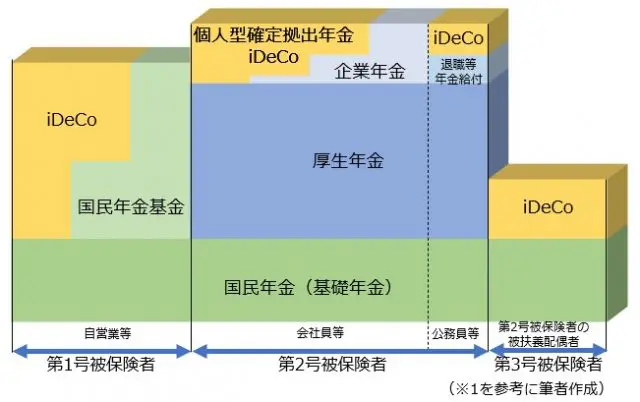

わが国の公的年金制度は、1階部分の国民年金、2階部分の厚生年金の2階建て構造になっています。

そして3階部分として、第1号被保険者には国民年金基金、第2号被保険者には企業年金(サラリーマン)や退職等年金給付(公務員)があります。さらに、これらを補うものとして個人型確定拠出年金(iDeCo)が導入され、基本的に20歳以上60歳未満の全ての人が加入できます(※1)。

2.iDeCoの加入資格

iDeCoの加入資格は、国民年金保険の被保険者区分ごとに以下のとおりとなっています(※1)。

| 加入区分 | 加入対象となる方 | 加入できない方 |

|---|---|---|

| 国民年金の 第1号被保険者 |

日本国内に居住している 20歳以上60歳未満の 自営業者、フリーランス、学生など |

■農業者年金の被保険者 ■国民年金の保険料を免除(一部免除、学生納付特例を含む)されている方(ただし、障害基礎年金を受給されている方などを除く) |

| 国民年金の 第2号被保険者 |

60歳未満の厚生年金の被保険者 (サラリーマン、公務員)の方 |

■勤務先の企業で企業型確定拠出年金に加入している方 (ただし、規約でiDeCoの同時加入を認めている場合を除く) |

| 国民年金の 第3号被保険者 |

20歳以上60歳未満の 厚生年金に加入している方の被扶養配偶者の方 |

– |

※国民年金基金連合会 「自分で育てる、自分の年金 iDeCo」より筆者作成

国民年金保険料が未納でもiDeCoは利用できる?

1.iDeCo加入の大前提は国民年金保険料の納付

iDeCoは公的年金を補完する制度ですので、iDeCoに加入できる大前提は国民年金保険料を納付していることになります。従って、国民年金の第1号被保険者が国民年金保険料を納付していない期間は、iDeCoに加入することはできません(※2)。

2.過去に国民年金保険料の未納期間があっても加入できる

ただし、過去に国民年金保険料の未納期間があっても、加入時点で保険料を納付していれば加入することができます(※2)。なお、国民年金基金連合会は毎月、国民年金の被保険者資格と保険料の納付状況を照合しており、国民年金保険料の未納があった月はiDeCoに掛け金を拠出することはできません(※2)。

国民年金とiDeCoを比べてみると

1.iDeCoのメリット

iDeCoは自分で掛け金を拠出し、自分で運用して一時金、または5年から20年の確定年金として受け取る積立方式の年金制度です。そして、そのメリットとして以下の3つの税制優遇が挙げられています(※1)。

(1)掛け金が全額所得控除

(2)運用益が非課税

(3)年金受取の場合は公的年金等控除、一時金受取の場合は退職所得控除

2.国民年金のメリット

一方、公的年金制度である国民年金には、iDeCo同様に以下の税制優遇があります。

(1)掛け金が全額所得控除

(2)年金受取時は公的年金等控除

国民年金はiDeCoと違い、「賦課方式(現役世代が高齢者の生活を直接支える仕送り方式)」(※3)の年金であることと、基礎年金の2分の1は税金が充てられていることから、以下の2つの大きなメリットがあります(※4)。

(1)老齢基礎年金は終身で受け取ることができる

(2)年金額は「物価スライド・賃金スライド」が適用されインフレにも対応できる

iDeCoは税制優遇を受けられるなど、個人の年金制度としてはメリットもありますが、公的年金制度である国民年金に勝るものではありません。

まとめ

iDeCoは基本的に20歳以上60歳未満の全ての人が加入できますが、公的年金を補完する制度であることから、第1号被保険者の方が国民年金保険料を納付せずにiDeCoを利用することはできません。しかし、過去に国民年金の未納期間があっても、iDeCoに加入する時点で保険料を納付していれば加入することができます。

出典

(※1)国民年金基金連合会 自分で育てる、自分の年金 iDeCo

(※2)国民年金基金連合会 個人型年金規約(第30条、第32条、第33条)

(※3)厚生労働省 いっしょに検証! 公的年金(賦課方式と積立方式)

執筆者:辻章嗣

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士