働きすぎると年金がもらえなくなる?! 年金受給者が仕事を始める場合の注意点

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員

聞くのは耳ではなく心です。

あなたの潜在意識を読み取り、問題解決へと導きます。

https://marron-financial.com

高齢者雇用安定法の改正点

この度の改正により、高齢者の雇用についてはどのように変化するのでしょうか。その内容について以下に解説します。

■高齢者雇用安定法とは?

高齢者雇用安定法とは、少子高齢化が急速に進行し人口が減少する中で、経済社会の活力を維持するため、働く意欲がある誰もが年齢にかかわりなくその能力を十分に発揮できるよう、高年齢者が活躍できる環境整備を図る法律です。

もともと、1971年に「中高年齢者等の雇用の促進に関する特別措置法」として制定され、1986年に現在の名称に変更されたという経緯があります。

そして、現行法上では「事業主がその雇用する労働者の定年の定めをする場合には、当該定年は、60歳を下回ることができない」とされ、さらに、「定年(65歳未満のものに限る)の定めをしている事業主は、その雇用する高年齢者の65歳までの安定した雇用を確保するための措置を講じなければならない」とされています。

■改正前の高齢者雇用安定法

改正前の高齢者雇用安定法では、事業主に対して、65歳までの雇用機会を確保するため、高年齢者雇用確保措置を講ずることを義務付けており、事業主は確保措置として以下のいずれかを講じることとなっています。

1.65歳までの定年引き上げ

2.65歳までの継続雇用制度の導入

3.定年の廃止

■改正後の高齢者雇用安定法

2021年4月1日からは、上述の「65歳までの雇用確保(義務)」に加え、65歳から70歳までの就業機会を確保するための高年齢者就業確保措置として、事業主に対して以下のいずれかの措置を講ずる努力義務が新設されました。

1.70歳までの定年引き上げ

2.定年制の廃止

3.70歳までの継続雇用制度(再雇用制度・勤務延長制度)の導入

4.70歳まで継続的に業務委託契約を締結する制度の導入

5.70歳まで継続的に以下の事業に従事できる制度の導入

・事業主が自ら実施する社会貢献事業

・事業主が委託、出資(資金提供)等する団体が行う社会貢献事業

このように、改正によって70歳まで働く機会を得られるとともに、65歳以上においては、その働き方についても自分で選択できることとなります。

年金受給者の仕事は支給停止額に注意!

老後に私たちが受け取ることができる年金は「老齢基礎年金(国民年金)」、そして「老齢厚生年金(厚生年金)」の2階建てとなっています。

さらに、国民年金の加入資格は20歳から60歳までであるのに対し、厚生年金保険は「会社に入社した時点から70歳まで」加入でき、さらに70歳以降も要件を満たせば引き続き加入できます。

老齢基礎年金は65歳から支給が開始されます。老齢厚生年金は、60歳以降70歳までの間で受取開始の時期を選択できることになっています。ただし、働いている場合は、その収入に応じて年金支給額が停止されることに注意が必要です。

ちなみに支給額の一部が停止されるのは、老齢厚生年金のみです。働いていても、老齢基礎年金については、支給開始である65歳から満額支給されます。

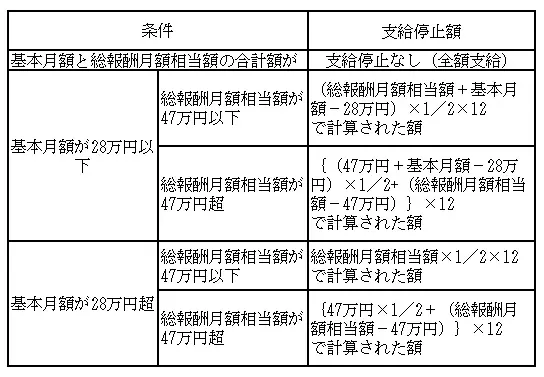

■60歳以上65歳未満の在職老齢年金の支給停止額

60歳以上65歳未満の在職老齢年金(厚生年金部分)の支給停止額は以下のとおりです。ここでいう「基本月額」とは老齢厚生年金額を12で割った額で、「総報酬月額」とは、毎月の賃金(標準報酬月額)に1年間の賞与(標準賞与額)を合わせて12で割った額です。

(参考:日本年金機構「在職老齢年金の支給停止の仕組み」(※))

■65歳以上の在職老齢年金の支給停止額

65歳以上の在職老齢年金の支給停止額は以下のとおりです。

| 条件 | 支給停止額 |

|---|---|

| 基本月額と総報酬月額相当額の 合計額が47万円以下 |

支給停止なし(全額支給) |

| 基本月額と総報酬月額相当額の 合計額が47万円超 |

(総報酬月額相当額+基本月額-47万円)×1/2×12 で計算された額 |

(参考:日本年金機構「在職老齢年金の支給停止の仕組み」(※))

■加給年金が支給されている場合の支給停止額

加給年金とは、厚生年金保険の被保険者期間が20年以上ある方が65歳到達時点で、その方に生計を維持されている配偶者または子がいるときに加算されるものです。老齢厚生年金に加給年金が加算されている場合は、加給年金額を除いて在職老齢年金を計算します。

なお、老齢厚生年金が支給(一部支給)される場合は、加給年金は全額支給されます。ただし、老齢厚生年金が全額支給停止となる場合は、加給年金も支給停止となります。

■高年齢雇用継続給付金を受給している際の注意点

高年齢雇用継続給付とは、60歳時点と比較して賃金が減ってしまった人のための給付金制度で、「高年齢雇用継続基本給付金」と「高年齢再就職給付金」の2つがあります。

在職老齢年金を受けながら、高年齢雇用継続給付金を受給している際には、在職による老齢厚生年金の支給停止だけでなく、さらに年金の一部(標準報酬月額の0.18~6%)が支給停止されます。

覚えておきたい年金制度の改正点

2020年5月に年金制度が改正されたことから、今後の動きに注意しておく必要があります。今回の改正による、年金の受け取りに関する部分についての変更点は以下のとおりです。

■年金受給開始年齢の延長

今回の改正により、現在60歳から70歳の間となっている老齢厚生年金の受給開始時期の選択期間が、60歳から75歳に拡大されました。

また、繰上げ受給に関する減額率についても、現行の月0.5%から0.4%へ改定されます(繰下げ受給における増額率については現行の月0.7%から変更はなく、その増額率が受取開始(最大75歳)まで適用されます)。なお、この改正は2022年4月より実施されます。

■在職老齢年金の見直し

また、60歳以上65歳未満の在職老齢年金についても、条件となる年金月額が見直されることとなりました。2022年4月からの適用となり、改正後は、年金月額が65歳以上の場合と同じ「47万円(2020年4月時点の額)」に変更となります。

■在職定時改定の導入

今回の改正によって、新たに「在職定時改定」が導入されました。現在では、65歳からの在職老齢年金を受け取っている際には、退職時もしくは70歳到達時に受給権取得後の被保険者であった期間を加えて、老齢厚生年金の額を改定しています。

しかし、2022年4月以降は、65歳以上の者については、在職中であっても、年金額の改定を定時に行う(毎年1回、10月分から)こととなりました。これにより、在職中に受け取れる年金額が毎年増加します。

まとめ

年金制度の改正により、年金の受取開始期間が最大75歳までに延びたことから、雇用についてもそれに合わせて70歳までの就業が確保されることとなりました。リタイア年齢が60歳というのは過去の形になりつつあるのかもしれません。

こういったことから、60歳以降も働き続けることができる体力作りはもちろんのこと、求められるスキルを磨くことも必要となってくるでしょう。現行および改正後についても、働きながら年金を受給する際には収入に応じて計算された額が支給停止となります。

働くことによってどのくらい受給額が減額されるのかを把握し、働き方についてもフルタイムではなく短時間労働にするなどの対策を採っていく必要があるといえるでしょう。

(※)日本年金機構「在職老齢年金の支給停止の仕組み」

執筆者:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員