障害年金と障害者特例の違いは何?

一方、60歳台前半の老齢厚生年金には、障害があることによる障害者特例制度があります。「老齢の年金なのに障害の特例?」と思うことでしょうし、障害年金との違いもわかりにくく感じるところですが、両者の違いは何でしょうか。

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

障害年金と障害者特例の特徴

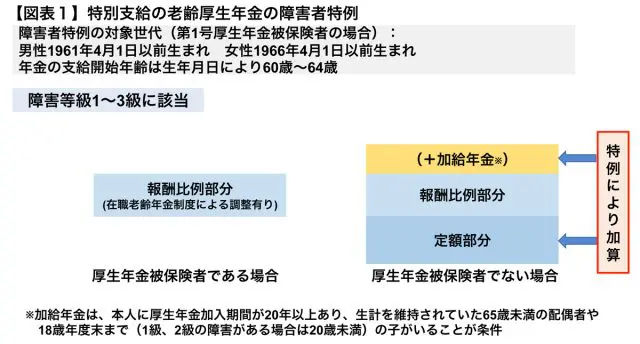

障害があることによって、公的年金制度から受けられる給付として障害年金だけでなく、特別支給の老齢厚生年金(60歳台前半の老齢厚生年金)の障害者特例があります。

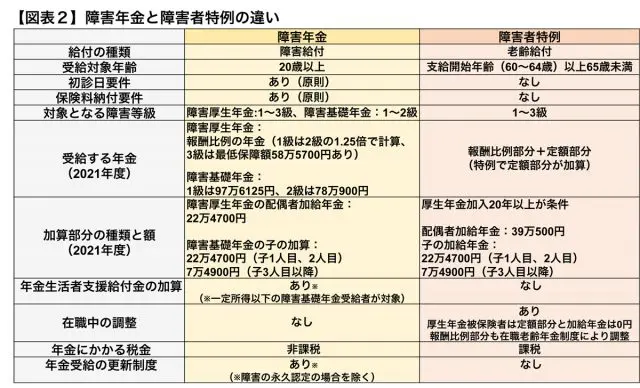

障害年金は病気やけがが原因で、年金制度上の障害等級に該当する場合に支給される年金で、国民年金制度の障害基礎年金と厚生年金保険制度の障害厚生年金があります。障害基礎年金は障害等級の1級、2級に該当する場合が対象で、障害厚生年金は1級、2級、3級に該当する場合が対象となっています。

障害年金は原則、初診日要件(初診日時点で国民年金被保険者あるいは厚生年金被保険者であること等)や保険料納付要件(保険料の納付期間と免除期間が3分の2以上、あるいは65歳未満の人で直近1年に未納期間なし)などの要件を満たして受給できます。

一方、会社員等第1号厚生年金被保険者の場合、1961年4月1日以前生まれの男性、1966年4月1日以前生まれの女性は、60歳台前半で、特別支給の老齢厚生年金を受給できます。

その特別支給の老齢厚生年金は、定額部分、報酬比例部分の順に段階的に支給開始年齢の引き上げが行われていて、1949年4月2日以降生まれの男性、1954年4月2日以降生まれの女性については、定額部分が支給されず、報酬比例部分のみの年金となります。

しかし、会社の退職等により厚生年金被保険者でなく、障害等級1~3級(つまり障害厚生年金の等級)に該当すれば、報酬比例部分だけでなく、定額部分(2021年度は1628円×厚生年加入月数で計算。上限は480月)も受給できることになります。

また、65歳未満の配偶者や18歳年度末まで(1級、2級の障害がある場合は20歳未満)の子がいる場合に加算される加給年金が、本来であれば65歳以降の年金への加算であるところ、65歳前の定額部分に併せて加算されます。これが障害者特例となっています(【図表1】)。

(図表1:厚生年金保険法の規定を元に筆者作成)

障害年金と障害者特例の比較

障害年金は、初診日要件や保険料納付要件を満たさないと原則として受給できないのに対し、障害者特例はそうした要件は問われないものの、あくまで老齢年金として支給される特徴がありますので、在職中(厚生年金被保険者期間中)は年金が調整されます。

また、障害年金と障害者特例で家族がいることによる加算額も異なります(対象家族となる配偶者と子の年齢は両者共通)。その他、【図表2】のとおりの相違点があります。

(図表2:国民年金法、厚生年金保険法、その他諸法令の規定を元に筆者作成)

なお、障害者特例については、定額部分や加給年金が自動的に加算されるわけではなく、加算のための請求手続きをする必要があります。原則、対象者が請求した月の翌月分から加算されますので、手続きが遅くなると、障害等級に該当していても加算開始がその分遅れることがあります。

どちらか選択だが、どちらの受給が有利?

障害年金と障害者特例、いずれにも該当しうる場合、両方は受給できません。どちらか選択して受給することになります。

障害等級1~3級に該当しても厚生年金被保険者期間中であれば、障害者特例は受けられず、また在職老齢年金制度の報酬比例部分の停止もあるとなると、特別支給の老齢厚生年金の受給額は少なくもなるでしょう。その場合、減額された特別支給の老齢厚生年金と障害年金を比較して、障害年金のほうが高ければ、働きながら障害年金を受給するほうが良いことになります。

一方、厚生年金被保険者でなく、税金なども考慮しても障害者特例のほうが高ければ、障害者特例を選択することになるでしょう。加給年金を加味した結果、受給額で障害者特例が上回る場合もあります。このように、年金受給額は65歳までの働き方が影響しますので、年金事務所等で相談し、両者の年金額の比較をした上でいずれか決めるのがより安心です。

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー