定年延長されると年金にどんな影響がある?

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士

元航空自衛隊の戦闘機パイロット。在職中にCFP(R)、社会保険労務士の資格を取得。退官後は、保険会社で防衛省向けライフプラン・セミナー、社会保険労務士法人で介護離職防止セミナー等の講師を担当。現在は、独立系FP事務所「ウィングFP相談室」を開業し、「あなたの夢を実現し不安を軽減するための資金計画や家計の見直しをお手伝いする家計のホームドクター(R)」をモットーに個別相談やセミナー講師を務めている。

https://www.wing-fp.com/

高年齢者雇用安定法の改正点とは

1. これまでの高年齢者雇用安定法では

これまでの高年齢者雇用安定法では、60歳未満の定年が禁止され、65歳まで雇用を確保するための以下のいずれかの措置を取ることが義務付けられています。

(1) 65歳までの定年引上げ

(2) 定年制の廃止

(3) 65歳までの継続雇用制度(再雇用制度・勤務延長制度など)を導入

2. 改正された高年齢者雇用安定法の要点は

2021年4月1日から施行された改正高年齢者雇用安定法では、65歳までの雇用確保義務に加え、65歳から70歳までの就業機会を確保するため、以下のいずれかの高年齢者就業確保措置を講ずることが努力義務とされました(※1)。

(1)70歳までの定年引上げ

(2)定年制の廃止

(3)70歳までの継続雇用制度(再雇用制度・勤務延長制度)の導入

(4)70歳まで継続的に業務委託契約を締結する制度の導入

(5)70歳まで継続的に社会貢献事業に従事できる制度の導入

年金法の改正点とは

一方、2020年に成立・公布された年金制度改正法では、定年延長などに対応するため以下の改正がありました。

1. 在職定時改定の導入

これまで老齢厚生年金の額は、65歳到達時と退職時に決定されていたため、70歳まで働いた場合、65歳の時点で決定された年金額が70歳で退職するまで変わりませんでした。今回の改正では、在職中の老齢厚生年金受給者(65歳以上)の年金額を2022年4月から毎年定時に改定することとされました(※2)。

2. 年金受給開始の繰下げ期間の拡大

今回の改正では、2022年4月1日以降に70歳に到達する方(1952年4月2日以降に生まれた方)を対象として、年金を繰下げ受給できる年齢の上限が70歳から75歳に引き上げられています(※2)。

定年延長が年金に及ぼす影響とは

1. 在職中の厚生年金保険料と老齢厚生年金額

65歳以降も在職中の場合、70歳になるまでは毎月の給与と賞与から厚生年金保険料を徴収されます。徴収される保険料は、毎月の給与(標準報酬月額)と賞与(標準賞与額)に共通の保険料率(18.3%)を掛けて計算され、事業主と被保険者が半分ずつ負担します(※3、4)。

また、老齢厚生年金額(報酬比例部分)は、以下の式のとおり計算されます(※5)。

平均標準報酬額×5.481/1000×厚生年金の被保険者月数

平均標準報酬額は、標準報酬月額と標準賞与額の総額を加入月数で割った額となります。

それでは、1年間働いた場合の保険料と年金額がいくらになるか考えてみましょう。本来、厚生年金保険料と老齢厚生年金の額の計算には、標準報酬月額と標準賞与額が用いられますが、ここでは税引き前の年収から概算しています(※3、4、5から筆者考案)。

1年間の厚生年金保険料=年収×9.15%

1年間働いて増やせる老齢厚生年金の額=年収×0.5481%

従って、年収300万円の方が1年間働くと、27万4500円の保険料を支払い、年金額を1万6443円増やすことができます。そして2022年4月からは、増えた年金額が毎年定時(10月)に反映されることになります(※2、4、5)。

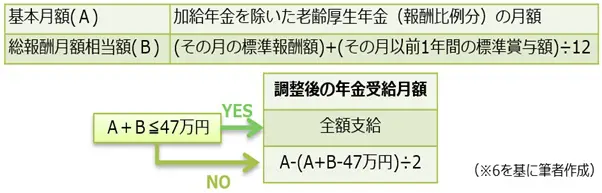

2. 在職老齢年金制度が適用される

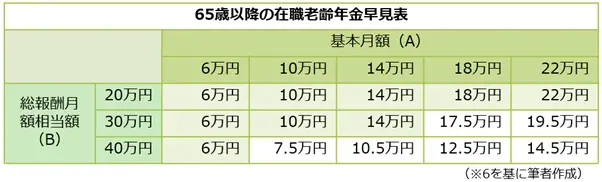

65歳以上70歳未満の方が在職している場合は、受給している老齢厚生年金の基本月額と総報酬月額相当額に応じて支給される老齢厚生年金の年金額が、下図のとおり支給停止となる場合があります(※6)。

支給停止後の年金額の目安は、下表のとおりです。

なお、2007年4月以降に70歳に達した方が、それ以降も在職されている場合は厚生年金保険の被保険者ではありませんが、65歳以上の方と同様の在職中による支給制限が行われます(※6)。

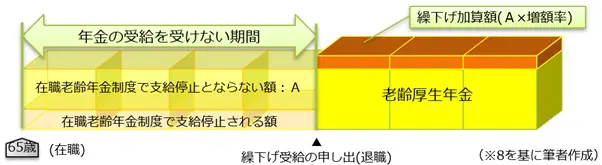

3. 在職期間は年金の受給を繰下げることで年金額を増やす

在職中に給与だけで生活できる場合、老齢年金の受給開始を繰下げることで受け取れる年金額を増やせます。なお、老齢年金を繰下げ受給する方法には、以下の3つの方法があります(※7)。

(1)老齢基礎年金のみ繰下げ

(2)老齢厚生年金のみ繰下げ

(3)老齢基礎年金と老齢厚生年金を繰下げ

年金の受給開始を繰下げると、1ヶ月当たり0.7%の割合で年金額を増やすことができるため、70歳まで繰下げた場合、65歳で受け取れる年金額の1.42倍に増えます。また、2022年4月1日以降に70歳に達する方からは繰下げの上限が75歳となるので、最大で1.84倍に増やすことができます(※2、7)。

なお、老齢厚生年金の受給を繰下げている間は、一定の要件を満たす65歳未満の配偶者などがいる場合に支給される加給年金が支給停止されますので注意しましょう。

また、65歳から老齢厚生年金を受給した場合、在職老齢年金制度によって年金の一部または全部が停止される方は、65歳の時点で請求した老齢厚生年金額から在職支給停止額を差し引いた額が、繰下げによる増額の対象となります(※8)。

まとめ

定年延長で65歳以降も働き続けた場合、厚生年金の保険料を徴収されるほか、在職老齢年金制度により収入に応じて老齢厚生年金の一部または全額が支給停止される場合があります。一方で、収入に応じて老齢年金を増やすことができますし、年金を繰下げて受給すれば、将来受け取れる老齢年金額を増やすことができます。

出典

(※1)厚生労働省 高年齢者雇用安定法改正の概要 パンフレット(簡易版)

(※2)厚生労働省 年金制度の機能強化のための国民年金法等の一部を改正する法律の概要

(※3)日本年金機構 適用事業所と被保険者

(※4)日本年金機構 厚生年金保険の保険料

(※5)日本年金機構 老齢厚生年金(昭和16年4月2日以後に生まれた方)

(※6)日本年金機構 65歳以後の在職老齢年金の計算方法

(※7)日本年金機構 年金の繰下げ受給

(※8)日本年金機構 老齢厚生年金の繰下げ受給

執筆者:辻章嗣

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士