年金を繰り下げてメリットがあるのはどんなケース?

新井智美/トータルマネーコンサルタント

公式サイト:https://marron-financial.com/

(保有資格)

・1級ファイナンシャル・プランニング技能士

・CFP®

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわ

るセミナー講師のほか、金融メディアへの執筆および監修に携わっている。現在年間200本

以上の執筆・監修をこなしており、これまでの執筆・監修実績は3,500本を超える。

老齢年金の繰り下げ受給について

老齢年金には、繰り上げ受給と繰り下げ受給の制度が設けられています。基本的に老齢年金の受け取り開始は65歳です。その受け取り開始を65歳以降にずらす(繰り下げる)ことで、本来もらえるよりも多くの年金額を受給できます。

繰り下げ受給の増額率は?

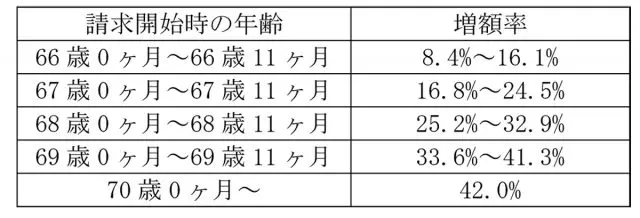

年金を繰り下げ受給する場合、その月数×0.7%が増額されます。現行の制度では70歳までの繰り下げ受給が認められており、その増額率は以下の表のとおりです。

(出典:日本年金機構「年金の繰下げ受給」(※1))

■2022年4月からは75歳まで繰り下げ可能

2020年の年金改正法により、2022年4月からは75歳まで繰り下げ受給ができる範囲が拡大されました。

増額率はひと月あたり0.7%と従来との変更はありませんが、最大75歳まで繰り下げて受給した場合、その増額率は84%とかなりの割合となります。

ただし、この制度は2020年に年金改正法が成立した時点で70歳未満の人に適用される点に注意が必要です。

(出典:厚生労働省「年金制度改正法の概要」(※2))

年金を繰り下げ受給するメリットとは?

では、年金を繰り下げ受給してメリットがあるのはどのようなケースなのでしょうか。

■夫婦どちらか片方の年金額が多い場合

夫婦共働きもしくは片働きの場合でも、厚生年金に加入している期間の標準報酬月額や勤め先の企業独自の年金制度によっては、受給できる年金額が多い可能性があります。

もし、片方の年金額で十分生活していける状態であれば、少ない方の年金の受け取り開始を遅くすることにより、将来もらえる年金額を増やすことができるというメリットがあります。

■65歳以上も収入の予定がある場合

高齢者雇用が進み、企業に対しても70歳までの雇用期間を与えることが努力義務とされたことからも、65歳以降も収入を得ながら生活していく考えを持っていらっしゃる方も多いでしょう。

そのような場合であれば、収入がある期間については年金を受け取らずに繰り下げ受給を考えてもよいでしょう。

ただし、2022年4月から65歳以上の方については、在職中であっても年に一度年金額が改定される「在職定時改定」が実施されることから、その金額とのバランスをふまえて繰り下げ受給を考えることが大切です。

■加給年金を最大限受け取りたいと考えている場合

加給年金加算対象の配偶者がいる場合は、老齢厚生年金と老齢基礎年金を分けて考えるとよいでしょう。繰り下げ受給は老齢厚生年金、そして老齢基礎年金と一緒に行わなければならないということはなく、別々に利用できます。

加給年金を受け取る場合は、老齢厚生年金の受給を開始していることが要件となることから、老齢厚生年金は65歳から受け取りを開始し、老齢基礎年金の部分については繰り下げ受給を行うことで老齢基礎年金の部分について受給額を増やすことができます。

■確定拠出年金制度を利用している場合

確定拠出年金の制度についても、今後受け取り開始が60~75歳までの期間に拡大されます。

さらに加入期間も65歳まで拡大されることから、65歳まで掛け金を拠出し運用を行った実績次第では、一時金を退職時に受け取って残りの部分は運用に充てるなどの対策を行い、その期間については、老齢基礎年金もしくは老齢厚生年金のどちらかを繰り下げ受給するという選択肢もあります。

まとめ

老齢年金は、繰り下げ受給という方法と、さかのぼって受給する方法の2つがあることも知っておきましょう。

増額される繰り下げ受給と異なり、さかのぼって受給する場合は増額の対象とはなりませんが、一時的にまとまった費用が必要になった際には、それまでの年金を一括で受け取ることができるので、緊急に資金が必要になった時に役立つかもしれません。

ただし、さかのぼって受給できるのは期限があり、5年までと決まっているので、それを超えないように注意してください。

出典

(※1)日本年金機構「年金の繰下げ受給」

(※2)厚生労働省「年金制度の機能強化のための国民年金法等の一部を改正する法律の概要」改正の趣旨 (令和2年法律第40号、令和2年6月5日公布)

執筆者:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員