【FP解説】65歳以降も働く人の老齢年金・社会保険はどうなる

本記事では、65歳まで現役で働く時代となっていますが、65歳以降も引き続き元気に働く人の年金はどうなるのか。この疑問について解説していこうと思います。

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

基準は46万円

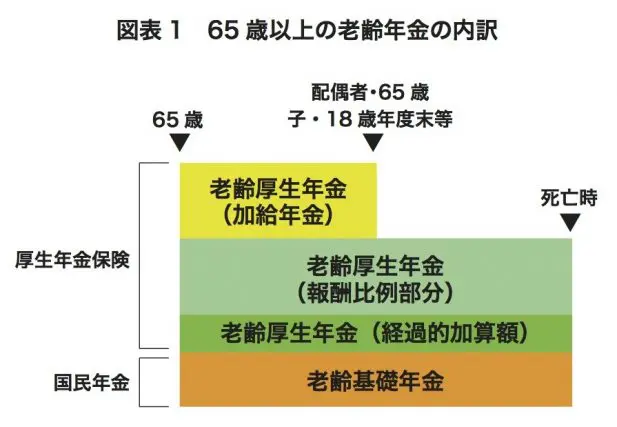

65歳以降の老齢年金は【図表1】のとおりになります。2階建ての年金制度により、老齢厚生年金と老齢基礎年金が支給されます。

しかし、65歳以降も仕事を続け厚生年金保険に加入すると、在職老齢年金制度により、給与や賞与の額しだいでは年金が支給停止となって、受け取れないことがあります。

下の計算式により、(1)給与(標準報酬月額)、(2)賞与(標準賞与額)の直近1年分を12で割った額、(3)報酬比例部分の年金の月額の合計が46万円(平成30年度の場合)を超えると、報酬比例部分の年金が段階的に支給されなくなります。

停止額は月単位で計算され、46万円というのが基準となります。

●65歳以降の在職老齢年金・月額の支給停止額(平成30年度)

<前提条件:(1)給与、(2)直近1年の賞与の1/12、年金(報酬比例部分)の月額の合計が46万円超>

計算式:((1)+(2)+(3)−46万円)×1/2=月額の支給停止額

報酬比例部分の年金が1円も支給されないと、一定の配偶者や子がいる場合に加算される加給年金も支給されません。1~3の合計で46万円を超えない場合や厚生年金保険に加入していない場合は、年金は全額支給されます。

また、厚生年金保険に加入しても、経過的加算額は支給され、国民年金の老齢基礎年金も支給されます。

65歳前の特別支給の老齢厚生年金に関する在職老齢年金制度の場合は、その基準額が28万円ですので、65歳以降は若干基準が緩くなり、多少給与が高くても支給されるといえます。

高い役員報酬をもらう役員さんの年金

65歳以降も従業員として勤務を続ける人、特に厚生年金保険に入るようなフルタイムやそれに近い勤務をして、高い報酬を受け取っている人はそれほど多くないかもしれません。

65歳以降で仕事を続けている方は社長など役員をしている人が多いでしょう。厚生年金保険は70歳までが加入対象ですが、役員として被保険者になり、高い役員報酬を受けていると46万円の基準額であっても、報酬比例部分の年金が全額支給されないことにもなります。

厚生年金保険での標準報酬月額は最高等級が62万円ですので、役員報酬が80万円であっても62万円で計算されますが、報酬比例部分の年金が月額15万円(年額180万円)であると、全額支給されないことになります(以下の計算例)。

●65歳以降の在職老齢年金・計算例

役員報酬が80万円(標準報酬月額62万円)

老齢厚生年金(報酬比例部分)の月額が15万円(年間180万円)の場合

(62万円+15万円−46万円)×1/2=15.5万円(支給されない月額)

15万円−15.5万円=−0.5万円

→停止額のほうが年金額よりも多いため、報酬比例部分の年金は全額支給されません。

70歳まで厚生年金保険料を負担すると年金が加算される

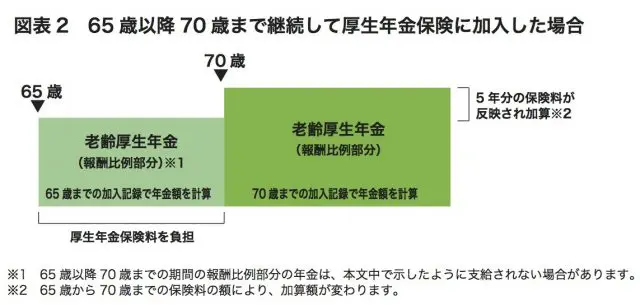

65歳以降70歳まで継続して厚生年金保険に加入した場合、70歳までの5年間保険料を納めることにもなりますが、70歳到達時に5年分の保険料が老齢厚生年金の額に反映され、加算されます(【図表2】)。

もちろん、70歳になる前に退職した場合は、それまでの期間の保険料納付実績に応じて年金額が加算されます。

なお、70歳以降も引き続きフルタイムで在職しているような場合は、厚生年金保険料は徴収されませんが、やはり前述の46万円基準による停止制度が適用され、年金が支給されない場合があります。

Text:井内 義典(いのうち よしのり)

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー