年金の「繰下げ受給」目標年齢より早く受け取るとどうなる?「一括」で受け取れる場合もあるの?

今回は、年金の「繰下げ受給」を目標年齢までに受け取り続けられなかった場合、将来の年金額にどのような影響が及ぶかについてモデルケースを基に解説します。

二級ファイナンシャルプランニング技能士

【経歴要約】

1983年兵庫県立宝塚西高校入学。野球部入部。高校3年生時生徒会長を務め、首席で卒業。

1986年同志社大学法学部法律学科入学。労働法専攻。大学時代は部員300名を擁するESSに在籍し、1回生時は英語弁論大会で関西3位に入る。3回生時はセクションリーダーを務める。英検準一級合格。ディベート・ディスカッションで英語本体と論理的思考を学ぶ。

卒業後、都市銀行入行。支店勤務を重ね、住宅ローン、カードローン業務に従事し、渉外担当に従事。証券外務員資格、FP2級資格を取得。

2008年には本店事務部門課長に就任。その後、新入社員研修講師を拝命、2012年には事務管理部門の責任者としてコンプライアンスオフィサー・内部管理責任者・衛生管理者2種資格を行使し金融機関の事務管理部門の中枢を務める。

特に、特殊業務である、相続トラブル 破産 不渡り 金融犯罪 口座不正利用 当局対応などに精通。警察、国税局、金融庁との交渉経験あり。

【保有資格】

英検準一級

証券外務員2種

FP2級

コンプライアンスオフィサー

証券外務員1種

内部管理責任者

衛生管理者2種

【スキルセット】

個人ファイナンシャルプラン

金融コンプライアンス全般(法令 規制関係 事故関係 個人情報保護)

【強みとエピソード】

ファイナンシャルプラン全般、金融商品の仕組み、口座不正利用や振込詐欺などの金融犯罪などのトピックをお伝えできればと思っております。

本店の管理職時代は日本を代表する大企業取引・全国一円からの苦情対応当局対応などユニークなエピソードを数多く抱えております。

また、ファイナンシャルプランナーと内部管理責任者の両資格を保有していることで『攻め』と『守り』の両側面からの見解を展開できるものと思っています。

●メガバンクの金融事務の実体験をもつファイナンシャルプランナー

●証券外務員一級の販売スキルと内部管理責任者としてのリスクマインドを持つフィナンシャルプランナー

●あらゆる相続案件の処理経験がある元メガバンカーのファイナンシャルプランナー

●当局対応などニッチな経験をもつファイナンシャルプランナー

年金の繰下げ受給とは

2022年4月に年金制度改正法(令和2年法律第40号)等の施行により年金制度の一部が改正され、繰り下げの上限年齢が70歳から75歳に引き上げられました。

繰下げ受給の改正内容

この改正によって、年金の受給開始時期を75歳まで自由に選択できるようになりました。改定の対象者は次のいずれかの該当する方です。

●昭和27年4月2日以降生まれの方

●受給権発生日が平成29年4月1日以降の方

最大増額率が変わります

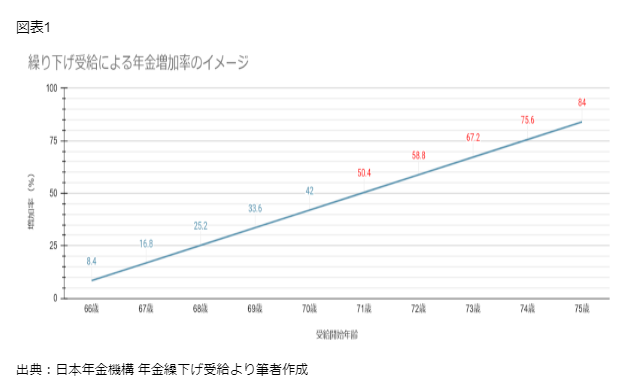

改正前の増額率上限は、42%(1ヶ月あたり0.7%が5年間分)でしたが、改定後は84%(1ヶ月あたり0.7%が10年間分)になります。66歳から75歳までの増額率は図表1の通りです(赤字部分が改定された箇所となります)。

年金を受給し始めるタイミングを1ヶ月遅らせると、増加率が0.7%増える仕組みです。66歳以降は、75歳まで自由に年金をもらう時期を決めることができます。

就業状況や健康状態を考慮しながら、受給の開始時期を検討してみましょう。

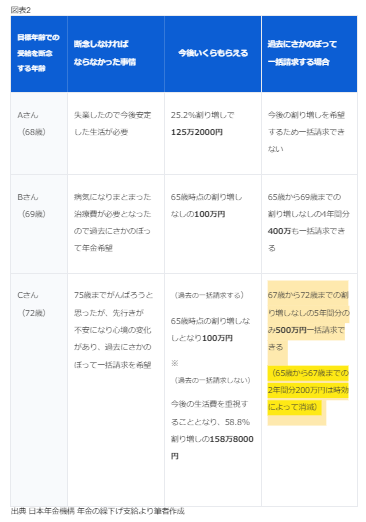

「繰下げ受給」を途中であきらめたら

年金受給の開始タイミングを含めてどれだけ綿密にプランニングしたとしても、失業や病気など「もしも」が起きる可能性は誰にでもあります。目標年齢までにどうしても繰り下げを途中断念しなければならない時は、どうなるのでしょうか?

起こり得るケースを以下のモデルケースに基づいてまとめると、図表2のようになります。

●現在満64歳の会社員が今後老齢厚生年金をもらう

●65歳での年金は年間100万円と仮定

●元気で働いているので、75歳で年間184万円の年金をもらうことを目標にしている

図表2でお示ししたように、過去にさかのぼって一括請求できる期間は5年間となっています。年金の「時効消滅」といわれるものです。70歳を超えて一括請求する場合は、注意しましょう。

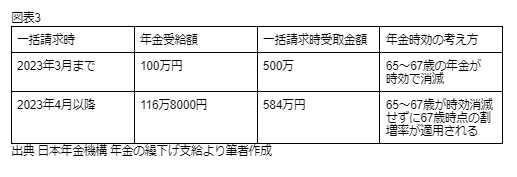

2023年4月からの救済制度

2023年4月から、5年間の「年金の時効消滅」の救済制度が新設されます。72歳で過去5年間分を一括請求するモデルケースを表にすると図表3の通りになります。

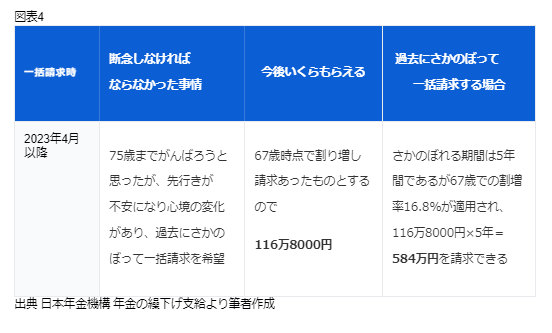

前項目のモデルケースの、Cさん(72歳)で年金受給を決め過去5年分を一括請求するパターンをもとに整理すると、図表4の通りとなります。

まとめ

今回は、年金の「繰下げ受給」について解説しました。「人生100年時代」や定年延長といった話題が注目を集め、75歳での割増率が84%に引き上げられたこともあり「繰下げ受給」の魅力は高まっている一方、さまざまな事情で目標年齢前に年金を請求せざるをえなくなる可能性も無視できません。

2023年4月の制度改正によって受給条件が改善され、いわゆる年金の「時効消滅」の救済措置が新設される予定です。本記事で紹介したポイントを踏まえ、これを機に「繰下げ受給」の時期を検討してはいかがでしょうか。

出典

日本年金機構 年金の繰下げ受給

執筆者:羽田直樹

二級ファイナンシャルプランニング技能士