国民年金保険料は全額が「所得控除」の対象

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

所得税計算の流れ

まずは所得税の計算方法について簡単に解説します。所得税は次の流れで算出されます。

(1)収入から必要経費を差し引いて、所得を計算する

(2)所得から所得控除を差し引いて、課税所得を計算する

(3)課税所得に所得税率を乗じて、所得税額を計算する

給与の必要経費は給与所得控除

収入が給与の場合の必要経費は、給与所得控除といって収入に応じて図表1の通り定められています。

図表1

国税庁 No.1410 給与所得控除 より

例えば、年収400万円の場合の給与所得控除額は400万円×20%+44万円=124万円で、所得は400万円-124万円=276万円ということになります。

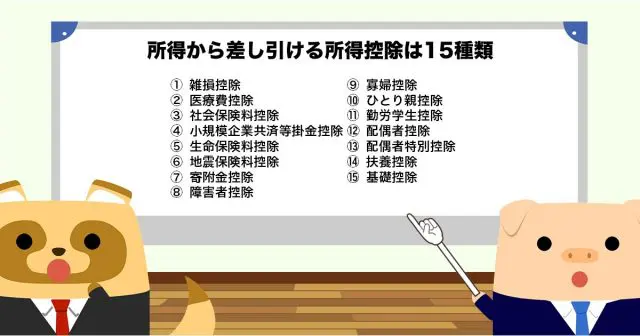

所得から差し引ける所得控除は15種類

所得控除には、次の15種類があります。

(1)雑損控除

(2)医療費控除

(3)社会保険料控除

(4)小規模企業共済等掛金控除

(5)生命保険料控除

(6)地震保険料控除

(7)寄附金控除

(8)障害者控除

(9)寡婦控除

(10)ひとり親控除

(11)勤労学生控除

(12)配偶者控除

(13)配偶者特別控除

(14)扶養控除

(15)基礎控除

国民年金保険料は社会保険料控除に該当

国民年金保険料は、15種類ある所得控除のうち「社会保険料控除」に該当します。控除の対象になる金額は、その年の1月1日から12月31日までの間に納付した国民年金保険料の全額です。未納分は含まれない点に注意しましょう。反対に、過年度の未納分を支払った場合には、支払った年の社会保険料控除になります。

所得税率が10%の人が20万円の国民年金保険料を支払った場合には、20万円×10%=2万円の節税効果があるということになります。

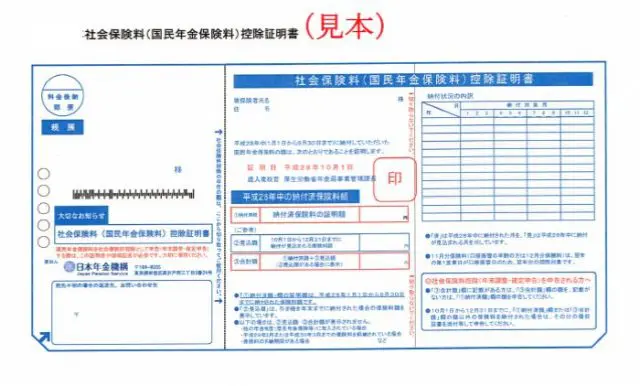

控除証明書の添付を忘れずに

国民年金保険料の社会保険料控除を受けたい場合には、年末調整書類または確定申告書類に「社会保険料(国民年金保険料)控除証明書」の添付が必要です。毎年11月に送付されるので保管しておきましょう。

図表2

政府広報オンライン 国民年金保険料は、全額、社会保険料控除の対象です 未納分がある方は年内に納付しましょうより引用

家族分も含めてOK

社会保険料控除は納税者本人分の国民年金保険料だけでなく、生計を一にしている配偶者やその他の親族分も含めることができます。

まとめ

国民年金保険料は、年間に支払った金額の全部が社会保険料控除の対象になります。社会保険料控除は、年末調整または確定申告において自身で申告しなければ適用を受けられない点に十分注意しましょう。

出典

国税庁 所得税のしくみ

国税庁 No.1410 給与所得控除

国税庁 No.1130 社会保険料控除

政府広報オンライン 国民年金保険料は、全額、社会保険料控除の対象です 未納分がある方は年内に納付しましょう

執筆者 : FINANCIAL FIELD編集部