個人年金にかかる「2つの税金」とは?

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

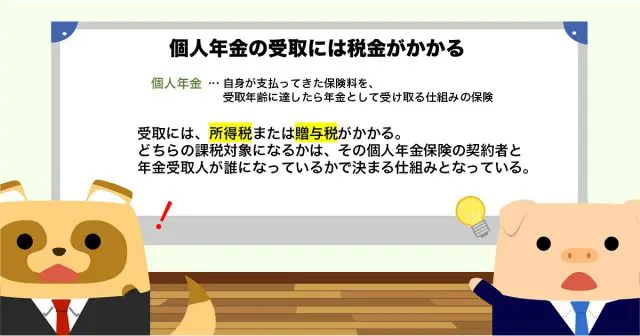

個人年金の受取には税金がかかる

個人年金は自身が支払ってきた保険料を、受取年齢に達したら年金として受け取る仕組みの保険です。そのため、積み立ててきた預金を引き出すような感覚になり、税金がかかることに驚いたという人もいるでしょう。

個人年金には所得税または贈与税がかかる

個人年金の受取には、所得税または贈与税がかかります。どちらの課税対象になるかは、その個人年金保険の契約者と年金受取人が誰になっているかで決まる仕組みとなっています。

契約者=年金受取人の場合は所得税

契約者と年金受取人が同一人物である場合の個人年金の受け取りは、所得税の対象になります。年金として受け取る場合には、その年に受け取った金額は雑所得となります。雑所得は次の計算式で計算します。

雑所得=年金として受け取った収入金額-年金収入に対応する払込保険料

年金収入に対応する払込保険料は、保険会社から届く「年金支払証明書」に記載されています。ただし、個人年金を一時金として受け取る場合には一時所得になるため、雑所得とは計算が変わります。注意しましょう。

一時所得=一時金として受け取った収入金額-払込保険料-特別控除50万円

雑所得と一時所得はいずれも所得税の総合課税の対象になるため、公的年金や事業収入など他の所得と合算して、所得税率が乗じられます。

契約者≠年金受取人の場合は贈与税

契約者と年金受取人が違う場合には、個人年金を受け取れる事由が発生した時点において、契約者から年金受取人へ年金を受け取る権利が贈与されたものとみなされ、贈与税がかかります。贈与税の対象となるのは「年金受給権評価額」といい、次のいずれか多い金額です。

●解約返戻金の金額

●一時金を受け取れる場合には一時金の金額

●予定利率などにより計算した金額

なお、この贈与税は所得税の代わりではない点に注意しましょう。贈与税は、年金の受け取りとは別に年金受け取り開始時に課税される税金です。年金の受け取りに対しては、「契約者=年金受取人」の場合と同様に、雑所得または一時所得として所得税がかかります。

ただし、贈与税と所得税の二重課税を防ぐため、年金受け取り開始年の所得税は全額非課税となっています。

年金受け取り開始前に被保険者が死亡した場合

被保険者が年金が受け取れる年齢に達する前に死亡した場合には、死亡給付金が契約時に指定した受取人へ支払われることになります。この場合、保険契約の契約者、被保険者、死亡給付金受取人が誰になっているかによって、課される税金が相続税、所得税、贈与税に分かれます。

契約者=被保険者≠死亡給付金受取人の場合には、契約者が払い込んできた個人年金を、被保険者の死亡を起因として死亡給付金を受取人が受け取ることになるため、相続税の対象になります。

契約者=死亡給付金受取人≠被保険者の場合には、契約者が払い込んできた個人年金を、契約者本人が受け取っているため所得税の対象です。契約者≠被保険者≠死亡給付金受取人の場合には、契約者が払い込んできた個人年金を、死亡給付金受取人が受け取っていることから贈与となり、贈与税がかかることになります。

具体例を図表1でまとめてみます。

図表1

| 契約者 | 被保険者 | 死亡給付金受取人 | 課される税金 |

|---|---|---|---|

| 父 | 父 | 母 | 相続税 |

| 父 | 母 | 父 | 所得税 |

| 父 | 母 | 子 | 贈与税 |

筆者作成

まとめ

個人年金の受け取りでは、保険契約の内容によって課税される税金が異なります。年金で受け取る場合、一時金で受け取る場合、死亡した場合など、それぞれでかかる税金をシミュレーションしてから契約するようにしましょう。

出典

国税庁 No.1610 保険契約者(保険料の負担者)である本人が支払を受ける個人年金

国税庁 No.1750 死亡保険金を受け取ったとき

執筆者 : FINANCIAL FIELD編集部