公的年金の所得税は「65歳以上」の方が安い!65歳以上と未満で比較してみた

本記事では、公的年金にかかる所得税の65歳を境にした違いについて解説します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

年金にかかる所得税の計算

まずは、公的年金にかかる所得税の計算の流れについて簡単に知っていきましょう。

(1)公的年金の収入額から公的年金等控除額を差し引いて、雑所得を計算する

(2)雑所得から各種所得控除を差し引いて、課税所得を計算する

(3)課税所得に所得税率を乗じて、所得税を計算する

国税庁「所得税のしくみ」を基に作成

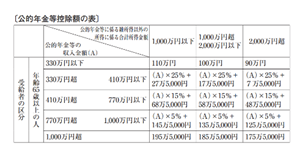

公的年金等控除額とは

所得税は収入に対して所得税をかけるのではなく、収入から必要経費を差し引いた利益(所得)が課税対象になる仕組みとなっています。公的年金等控除額とは年金収入に係る必要経費のことで、年金受給者の年齢、年金の収入金額、年金以外の合計所得金額に応じて、細かく段階的に定められています。

図表1

国税庁「No.1600 公的年金等の課税関係」を基に作成

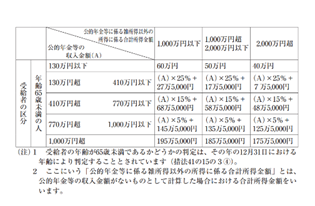

図表2

国税庁「公的年金等の源泉徴収事務」より引用

年金にかかる所得税は65歳以上の方が少ない

年金にかかる所得税は、65歳以上の方が少なくなる仕組みになっています。なぜなら、年金収入から必要経費として差し引ける公的年金等控除額は、65歳未満より65歳以上の方が多いからです。

65歳未満と65歳以上の所得税を比較

次の条件の下、65歳未満と65歳以上の人では所得税がどのくらい変わるのか計算してみましょう。計算の便宜上、「復興特別所得税」は考慮しないものとします。

・年金収入:300万円

・所得控除:基礎控除のみ48万円

・その他の所得:なし

【65歳未満の場合】

年金収入300万円-公的年金等控除額102万5000円※=雑所得197万5000円

197万5000円-所得控除48万円=課税所得149万5000円

149万5000円×所得税率5%=7万4750円

※公的年金等控除額

300万円×25%+27万5000円=102万5000円

【65歳以上の場合】

年金収入300万円-公的年金等控除額110万円=雑所得190万円

190万円-所得控除48万円=課税所得142万円

142万円×所得税率5%=7万1000円

この例においては、同じ300万円の年金を受給していたとしても、65歳未満と65歳以上では7万4750円-7万1000円=3750円の差が出ています。

65歳以上が一概に有利なわけではない

公的年金等控除額の表を見ると、65歳未満と65歳以上では年金収入の区切りに差があることが分かります。65歳未満では年金収入が130万円を超えると控除額は次の段階に入りますが、65歳以上は330万円まで90万〜110万円と、収入に対して大きな控除額が設定されています。

そして330万円を超えると、いずれの公的年金等控除額も同額になっています。つまり、65歳以上だからといって一概に年金にかかる所得税が安いというわけではなく、年金収入330万円以下の人に有利な取扱いとなっているのです。

まとめ

65歳を境に、年金にかかる所得税が変わるのは、年金収入から差し引く公的年金等控除額に差があるためです。65歳以上で年金収入330万円以下の人は、所得税がお得になる仕組みとなっています。

出典

国税庁 所得税のしくみ

国税庁 公的年金等の源泉徴収事務

国税庁 No.2260 所得税の税率

執筆者:FINANCIAL FIELD編集部