国民年金があれば「生命保険」はいらない? 世帯で考えると「お得」になる理由も解説

そこで、本記事では国民年金の「老齢基礎年金」をはじめ、「遺族基礎年金」や「障害基礎年金」のメリットを解説していきましょう。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

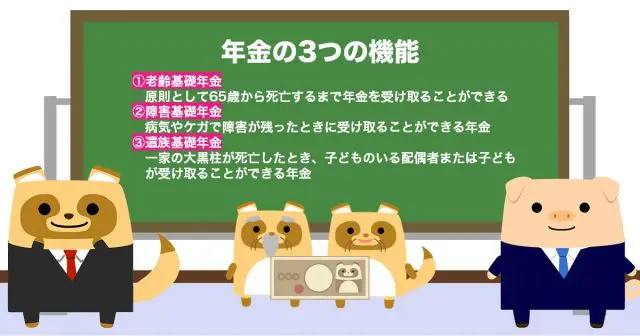

年金の3つの機能とは?

国民年金の機能の1つ目は、老後の生活を支える「老齢基礎年金」です。

保険料を納付した期間と保険料を免除された期間の合計が10年以上あれば、原則として65歳から死亡するまで年金を受け取ることができ、保険料を納めた期間が長くなればなるほど受給額は増えます。

2023年度の新規裁定者(67歳以下)の年金額は月額6万6250円に引き上げられるため、20歳から60歳になるまでの40年間の保険料をすべて納めると満額の年金額は「79万5000円(6万6250×12ヶ月)×保険料納付月数÷ 480(40年×12ヶ月)」で計算されます。

また、早めに受け取りたい場合(60歳から65歳になるまでの間)は繰上げ受給が可能です。ただし、通常よりも早めに受け取った分、1ヶ月早めるごとに0.4%、年金額は減ってしまいます。

一方、繰下げ受給(66歳以降75歳までの間)すれば、受給を1ヶ月遅らせるごとに0.7%増やすことが可能です。受け取る時期を遅らせれば遅らせるほど、年金額は増えます。ただし、繰上げ受給も繰下げ受給も一度、受給をスタートさせると増額率や増減率は固定され、取り消すことができません。

2つ目は「障害基礎年金」です。病気やけがで障害が残ったときに要件を満たせば受け取ることができる年金です。

初診日の前日において初診日の月の前々月までの被保険者期間のうち、「保険料納付済期間+保険料免除期間」が3分の2以上あり、初診日に60歳以上65歳未満の日本に住む被保険者であることが条件になります。年金額は障害の程度によって違い、要件を満たす子どもがいる場合は加算されます。

2022年度は障害が1級の場合は「77万7800円×1.25+子の加算」、障害が2級の場合は「77万7800円+子の加算」で、第1子および第2子は各22万3800円、第3子以降は各7万4600円です。

3つ目は「遺族基礎年金」です。一家の大黒柱が死亡したとき、子どものいる配偶者または子どもが受け取ることができる年金です。

受け取りには、被保険者の死亡日の前日において死亡日の月の前々月までの被保険者期間のうち、「保険料納付済期間+保険料免除期間」が3分の2以上あることが条件になります。2022年度の年金額は「77万7800円+子の加算」で、第1子および第2子は各22万3800円、第3子以降は各7万4600円です。

年金は高齢者しか関係ないと思いがちですが、障害基礎年金や遺族基礎年金は若い人にも関係があります。また、被保険者本人だけでなく一緒に生活している子どものいる配偶者または子どもも対象となるのです。保険としての機能も持っているため、世帯単位であれば生命保険にかかる費用を減らすことができ、生活費を浮かすことができるでしょう。

生命保険にかかる費用がお得に!

国民年金は老後の生活を支えるだけでなく、けがや病気による障害も補償してくれます。また、被保険者が死亡した場合、子どもがいる配偶者や子どもは年金を受け取ることが可能です。

このように生命保険にかかる費用を減らすことができるため、「世帯」単位で考えると、年金はかなりお得であることがわかるでしょう。ただし、年金を受け取るには保険料を支払っていなければなりません。きちんと納めるようにしましょう。

出典

厚生労働省 日本年金機構 知っておきたい年金のはなし

厚生労働省 令和5年度の年金額改定についてお知らせします

日本年金機構 老齢基礎年金の受給要件・支給開始時期・年金額

日本年金機構 障害基礎年金の受給要件・請求時期・年金額

日本年金機構 遺族基礎年金(受給要件・対象者・年金額)

執筆者:FINANCIAL FIELD編集部