【年下男性と再婚】年金分割を受けた後に再婚した場合、年金額はどうなる?

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

離婚時の年金分割

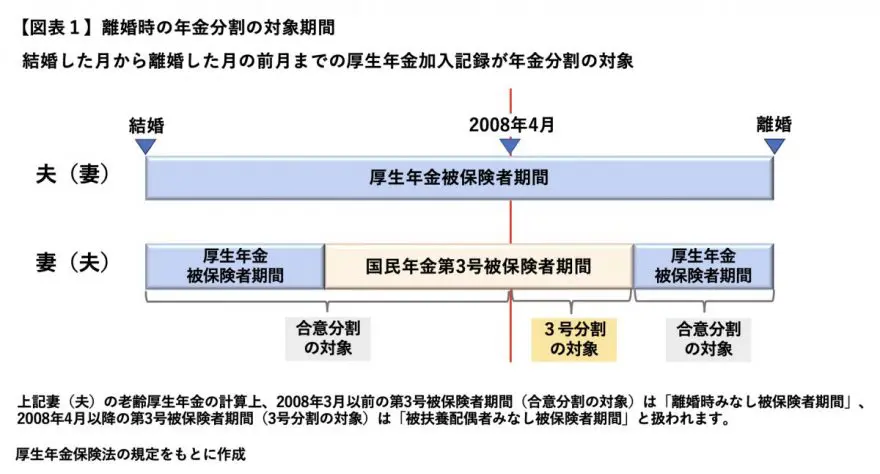

65歳になると、老齢基礎年金や老齢厚生年金を受給できます。そのうち老齢厚生年金は厚生年金の加入記録で計算されますが、厚生年金被保険者期間がある夫婦が離婚すると、標準報酬改定請求を行うことによって夫婦の厚生年金加入記録が分割されます。

婚姻期間中の夫婦の標準報酬を合計したうえで按分することになり、標準報酬の多いほうから少ないほうへと分割されます。離婚した当事者双方の合意により按分割合50%を上限に分割される合意分割と、国民年金第3号被保険者期間がある場合に合意なしに50%分割される3号分割(2008年4月以降の期間が対象)に分かれます(図表1)。

分割対象となった期間のうち、自分自身で厚生年金に加入していなかった期間(図表1の妻(夫)のように第3号被保険者だった場合など)は、「離婚時みなし被保険者期間」(合意分割の場合)、「被扶養配偶者みなし被保険者期間」(3号分割の場合)となり、当該みなし被保険者期間も含めて計算された老齢厚生年金(報酬比例部分)を受給できます。

Aさんも前夫と離婚後、年金分割を受けたとのこと。前夫との婚姻期間中の年金記録について分割を受けたことにより、分割前と比べ老齢厚生年金の額も多くなります。

ただし、老齢厚生年金のうちの経過的加算額の計算においては、みなし被保険者期間は除外され、こちらは自分自身(今回の場合のAさん自身)で加入した厚生年被保険者期間で計算されます。また、年金分割を受けても、老齢基礎年金の額(2023年度の67歳以下の場合:満額79万5000円)の計算には含まれません。

離婚してその後再婚した場合

離婚はしても、その後再婚することもあるでしょう。再婚すると、かつて年金分割を受けた記録はどうなるのでしょうか。

再婚しても、前の配偶者との年金分割はそのまま有効となります。というより、すでに行われた年金分割は後で取り消しができないことになっています。再婚したAさん自身は前夫から分割を受けた記録で年金が計算され、再婚相手のBさんも年金が受給できるとなると、AさんとBさんそれぞれの年金収入の見通しを立てることになるでしょう。

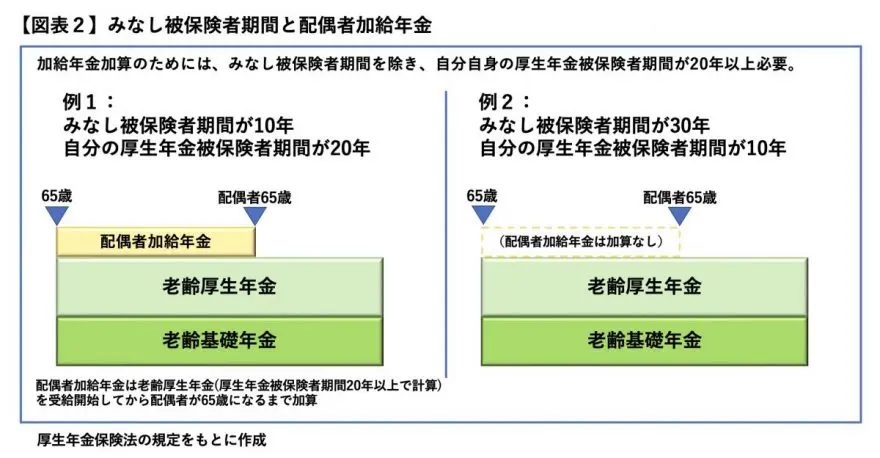

加給年金は自分の厚生年金加入記録で20年以上

Aさんは再婚によって、再び配偶者ありとなりましたが、老齢厚生年金には配偶者加給年金(2023年度:年額39万7500円)の加算制度があります。厚生年金被保険者期間が20年以上あり、生計を維持されている年下・65歳未満の配偶者がいれば加算されることになっています。

しかし、この20年の厚生年金被保険者期間に、みなし被保険者期間は含まれません。つまり、自分で加入した厚生年金被保険者期間が20年未満の場合は、対象となる年下の配偶者がいても加算されません(図表2)。

もし、年上のAさん自身の厚生年金被保険者期間で20年以上あり、Bさんが生計を維持されていれば、Aさんに加給年金は加算されます。一方、Aさん自身の厚生年金被保険者期間が20年未満のままの場合は、たとえみなし被保険者期間を含めて20年あっても加算されないことになります。

以上のように、年金分割で反映される年金と反映されない年金があります。離婚後に年金分割を受けた場合も、さらにその後再婚した場合も、将来の年金収入がどれくらいになりそうかを確認していく必要があるでしょう。

出典

日本年金機構 離婚時の厚生年金の分割(3号分割制度)

日本年金機構 離婚時の厚生年金の分割(合意分割制度)

日本年金機構 加給年金額と振替加算

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー