年金の「5年前繰下げみなし増額」制度、適用されない場合とは?(3)

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

目次

66歳までに障害・遺族年金の受給権がある場合

65歳時点で既に障害年金や遺族年金の受給権がある場合は、老齢年金の繰下げ受給そのものができません。また、本来繰下げ受給をするためには66歳まで1年間は繰下げ待機する必要がありますが、66歳までに障害年金、遺族年金の受給権が発生した場合も同様に繰下げできません(※例外的に、障害年金のうち障害基礎年金のみの受給権がある場合に、老齢厚生年金の繰下げは可能です)。

このように通常の繰下げ受給自体もできないような場合、そのまま70歳過ぎまで老齢年金の手続きをせず、70歳を過ぎてからさかのぼって本来請求をしたとしても、繰下げみなし増額は対象となりません。

5年前の日以前に障害・遺族年金の受給権がある場合

66歳までには障害年金、遺族年金の受給権が発生していなくても、70歳を過ぎて、その5年前の日以前に障害年金、遺族年金の受給権があった場合も繰下げみなし増額の対象となりません。

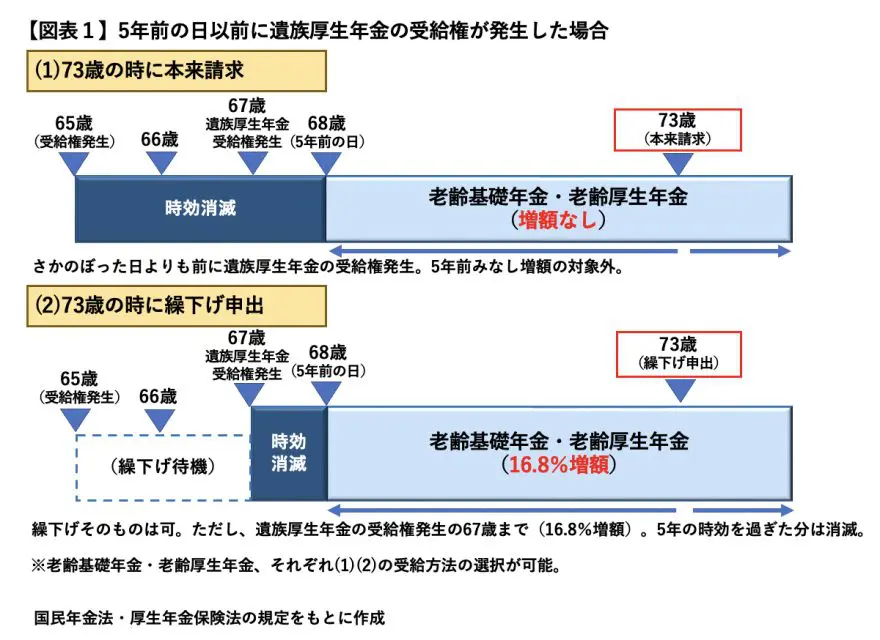

例えば、73歳まで繰下げ待機していた人が、実は67歳時点ですでに、厚生年金保険制度の遺族年金である遺族厚生年金の受給権があったとします。この場合、73歳の5年前である68歳時点よりも前に遺族厚生年金の受給権があるため、5年前にさかのぼること自体はできても繰下げみなし増額はありません。

したがって、時効にかかっていない過去5年分が増額なしで計算されることになり、5年を過ぎた分は時効消滅します(【図表1】(1))。

一方、この67歳で遺族厚生年金の受給権が発生し、73歳まで繰下げ待機していた場合、通常の繰下げ受給もできます。遺族厚生年金の受給権発生が66歳までではないためです。しかし、繰下げ受給は当該遺族厚生年金の受給権が発生した67歳までとなりますので、67歳繰下げ扱いで16.8%(0.7%×24ヶ月)の増額となります。

そして、73歳から過去5年分さかのぼりますので、この場合でも時効消滅分が発生します(【図表1】(2))。

5年前の日よりも後に障害・遺族年金の受給権がある場合

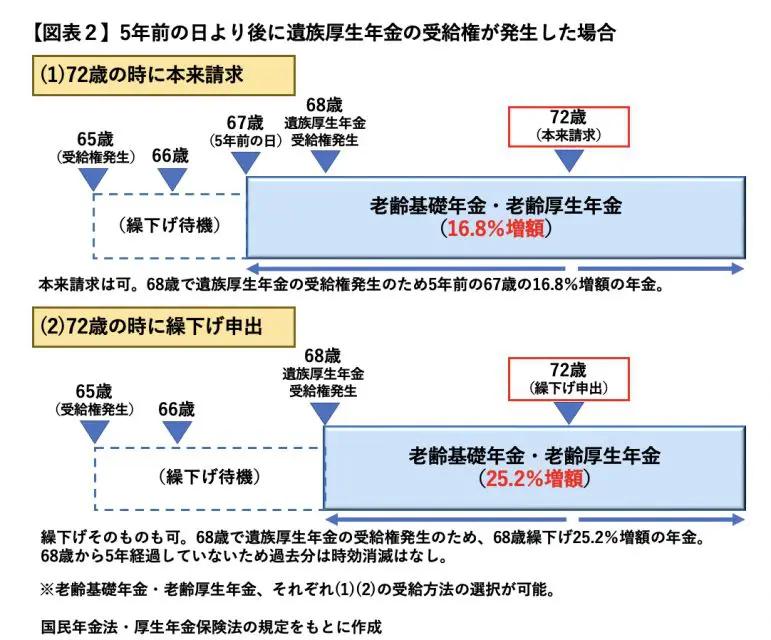

一方、72歳まで繰下げ待機していて、68歳になって遺族厚生年金の受給権が発生していた場合、72歳の5年前の日より後に遺族厚生年金の受給権が発生しています。5年前より後に当該遺族厚生年金の受給権が発生した場合は、5年前繰下げみなし増額の対象です(【図表2】(1))。

また、通常の繰下げ受給も可能で、繰下げをする場合は、68歳繰下げとなり、25.2%(0.7%×36ヶ月)の増額となります。68歳から72歳まで4年しか経過していないため、時効にかからず68歳までさかのぼることができます(【図表2】(2))。

他の年金との調整も考慮して受給方法を選択

障害年金、遺族年金といった他の種類の年金を受給する権利がある場合、老齢年金と一緒にそのまま受給できるわけではなく、調整がされます。例えば、今回取り上げた遺族厚生年金は、65歳以降、老齢厚生年金と老齢基礎年金と併せて受給できるものの、老齢厚生年金相当額が差し引かれた額で支給されることとなります。繰下げ増額分も含めた老齢厚生年金の額で、その調整がされることになっています。

通常の繰下げ受給、5年前にさかのぼっての受給、いずれも可能な場合、選択方法によって調整額が変わってきますので、その点も踏まえて受給方法を考える必要があるでしょう。

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー