年金を払ってないと「老後破産」になるんですか? 20代のころお金がなくて払ってませんでした…

本記事では、年金保険料を支払っていないと「老後破産」してしまうのかどうかを解説します。さらに、年金額を増やすにはどうすればよいのか、これからでもできることを紹介します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

老後生活に必要な年金額とは?

総務省統計局のデータによると、65歳以上単身世帯の1ヶ月あたり平均支出額は14万9208円です。支給される年金額が支出額よりも低く、不足分を貯蓄で補うことができなければ、「老後破産」する可能性があるかもしれません。

年金保険料の追納制度とは?

年金保険料の免除・納付猶予や学生納付特例で支払っていない期間がある場合、追納することが可能です。年金保険料の免除・納付猶予や学生納付特例を利用していた期間は、支払っていなくても受給資格期間に含まれますが、全額納めていた人よりも受給できる年金額は減ってしまうのです。

しかし、追納すれば、年金額を増やすことができます。ただし、追納ができるのは追納が承認された月の前10年以内の免除等期間に限られます。追納を希望する場合は年金事務所で申し込みが必要です。

申請書類は、日本年金機構の公式サイトからダウンロードすることが可能です。年金事務所の窓口にて直接手続きする場合はマイナンバーカードを持参しましょう。

郵送の場合は、マイナンバーカードの表・裏両面のコピーを同封します。マイナンバーカードがない場合は、マイナンバーが確認できる書類(通知カードや個人番号の表示がある住民票の写し)と身元確認書類(運転免許証、パスポートなど)が必要です。

また、免除や猶予でない未納の期間でも、納付期限から2年以内であれば後から納めることができます。ただし、納付期限から2年を過ぎると時効となり、納めることができなくなるので、注意しましょう。

任意加入制度とは?

任意加入制度を利用すれば、60歳以降でも国民年金に加入することができるため、年金額を増やすことができるでしょう。ただし、この制度を利用するためには以下の条件をすべて満たす必要があります。

「日本国内に住所がある60歳以上65歳未満の人」「老齢基礎年金の繰上げ受給中ではない人」「20歳以上60歳未満で、年金保険料の納付期間が40年未満の人」「厚生年金保険、共済組合等に加入していない人」です。

このほか、「65歳以上70歳未満で、年金の受給資格期間を満たしていない人」「20歳以上65歳未満で、海外在住の日本人」も任意で加入できます。気をつけたいのが、さかのぼって加入することができないことです。任意加入の手続きは60歳の誕生日の前日から可能です。

任意加入の手続きは市区役所・町村役場の国民年金担当窓口や年金事務所で行います。その際、基礎年金番号通知書または年金手帳等の基礎年金番号を明らかにすることができる書類、預金(貯金)通帳および金融機関への届出印が必要になります。

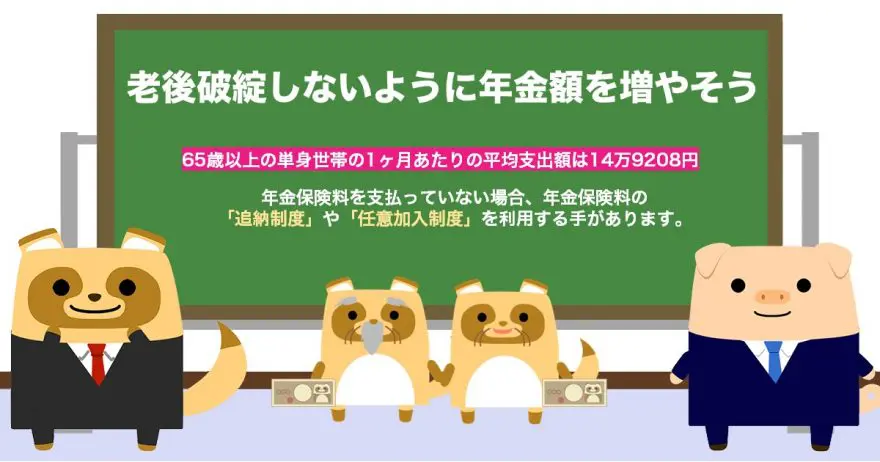

老後破産しないように年金額を増やそう

総務省統計局のデータによると、65歳以上の単身世帯の1ヶ月あたりの平均支出額は14万9208円です。将来受け取ることができる年金が支出額よりも少なければ、「老後破産」してしまう可能性があります。

年金保険料を支払っていない場合、年金保険料の「追納制度」や「任意加入制度」を利用する方法があります。検討してみてはいかがでしょうか。

出典

総務省統計局 家計調査 家計収支編 単身世帯 2022年 1世帯当たり1か月間の収入と支出 2 男女、年齢階級別

日本年金機構 国民年金保険料の追納制度

日本年金機構 任意加入制度

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー