給与や賞与に比例して年金額が決まる!老齢厚生年金の報酬比例部分の計算方法

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

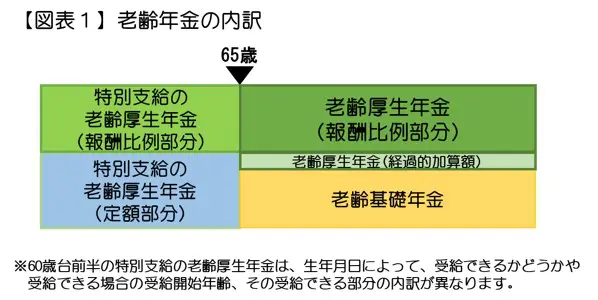

老齢厚生年金の内訳と報酬比例部分

老齢厚生年金は、60歳台前半と65歳以降に分かれます(【図表1】)。その中で報酬比例部分は2階建ての年金制度の2階部分となり、老齢厚生年金の本体とも言える部分です。

報酬比例部分はその名のとおり、報酬に比例して年金額が決まってきます。在職中たくさん給与や賞与を受ける人はそれに応じてたくさんの保険料を負担するわけですが、保険料が多い分、将来受け取る年金も多くなります。

報酬比例部分はどのように計算する?

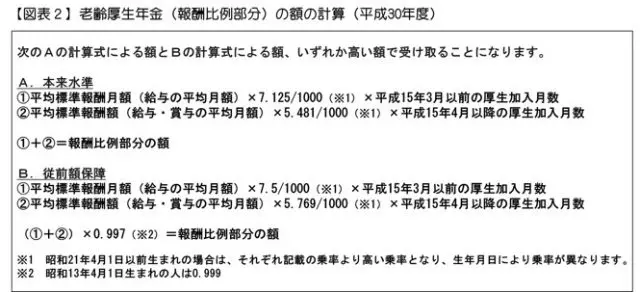

その報酬比例部分の計算ですが、計算式は【図表2】のとおりとなります。Aの計算式(本来水準)で計算された額とBの計算式(従前額保障)で計算された額、どちらか高い額で受けられることになります。

見たところAもBも複雑な計算式となっていますが、会社員等で厚生年金加入中の報酬に応じて、計算される仕組みとなります。

平成15年3月以前は「平均標準報酬月額」、平成15年4月以降は「平均標準報酬額」と用語が異なります。報酬比例部分の計算において、平成15年3月までの期間については給与の平均月額のみでしたが、平成15年4月以降の期間は受け取った給与だけでなく賞与も含んで平均月額を算出して、それを元に年金額を計算することになります。

平成15年4月以降の期間は賞与もある代わりに、掛け合わせる乗率については平成15年3月以前の7.125/1000や7.5/1000より低い5.481/1000や5.769/1000に設定されています。

【図表2】のAの計算式で計算した場合で、例えば、平均標準報酬月額が30万円で平成15年3月までの厚生年金加入が300月、平均標準報酬額が40万円で平成15年4月以降の厚生年金加入が180月であれば、年金額は合計約103万円になるでしょう。

過去の給与を現在の価値に換算

年金額の計算には、平均標準報酬月額という平均した給与の月額、平均標準報酬額という平均した給与や賞与の月額を用いますが、老齢厚生年金を受給する何十年前の若い頃から厚生年金に加入していた人も多いかと思います。

しかし、加入していた時期によって、賃金や物価の水準というものは大きく異なっていました。同じ100円でも今と昔では価値が違うことでしょう。

従って、自身の入社当時の初任給が例えば10万円だった場合、平均標準報酬月額の計算上、単純に10万円として計算されてしまわないように、現在の水準へ再評価されることになります。

現在価値への再評価の方法は【図表2】のAとBで異なりますが、これまでの賃金・物価水準を踏まえて平均標準報酬月額や平均標準報酬額が決まり、そして、年金額が計算されることになるでしょう。

Text:井内 義典(いのうち よしのり)

1級ファイナンシャル・プランニング技能士