毎月支払う年金の保険料や将来もらえる年金はどれくらい?貰える額を知ってると知らないとでは大違い!

今回は、大多数の人が加入する「国民年金」と「厚生年金」の、支払う保険料と将来もらえる金額についてお話しします。

ライフメイツ社会保険労務士事務所代表

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、

社会保険労務士、米国税理士、宅建士

早稲田大学卒業後IT業界に従事していたが、格差社会による低所得層の増加や高齢化社会における社会保障の必要性、および国際化による海外在住者向け生活サポートの必要性を強く予感し現職を開業。

ライフプラン、年金、高齢者向け施策、海外在住日本人向け支援(国内行政手続、日本の老親のケア、帰国時サポートなど)を中心に代行・相談サービスを提供中。

企業向けコンサルティング(起業、働き方改革、コロナ緊急事態の助成金等支援)の実施。

国内外に多数実績をもつ。

・コロナ対策助成金支援サイト

・海外在住日本人向け支援サイト

・障害年金支援サイト

■国民年金は「毎月の保険料」と「老後の年金受給額」が一律

国民年金は納付が義務付けられており、毎月の保険料は加入者全員一律です。

年度ごとの保険料はその時々の物価等によって決定され、平成30年度(平成30年4月~平成31年3月)は毎月1万6340円(年間19万6080円)です。

まとまった期間(6ヶ月、1年間、2年間)を一括で前納すると、割引が適用されます。国民年金は20歳から60歳が被保険者となり、最大で40年間(480ヶ月)保険料を支払うことができます。

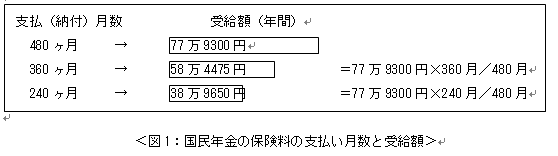

老後にもらえる受給額は、満額(保険料の納付月が480ヶ月のケース)が平成30年度の場合で年間77万9300円(月額6万4941円)です。

この受給額も保険料と同様で、その時々の賃金、物価等によって毎年少しずつ変わります。現役時代に保険料の納付を忘れていたり、海外で暮らしていて保険料の納付月が480ヶ月に満たない場合は、按分計算します。(図1 ※1)

■厚生年金は給与額によって保険料がまちまち

厚生年金(共済年金を含む)はサラリーマンや公務員などの、被保険者の給与(報酬額)によって保険料が変わります。どういうことかと言いますと、国民年金は保険料「額」が一律であるのに対し、厚生年金は保険料「率」が一律に決められているのです。

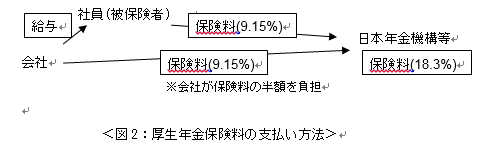

給与額は人によって異なり、同じ人でも昇給や転職などで変わります。そのため、支払う保険料はさまざまです。平成30年度の厚生年金保険料率は9.15%です。(※2) なお、厚生年金は会社も同額(各被保険者の給与額の9.15%)を支払うため、給与額の18.3%が保険料として支払われます。(図2)

■年金受給額の平均額

国民年金も厚生年金も、現役時に支払う保険料は人によって違うため、将来もらえる年金受給額もさまざまです。そこで、一つの目安として、既に年金を受給している人の月額平均受給額(平成28年度)を見てみましょう。

・厚生年金:14万5638円/月 (基礎年金額を含む)

(厚生労働省:「H28年度厚生年金保険・国民年金事業の概況」P22参考資料2より)

・国民年金(基礎年金額):5万5373円/月

(厚生労働省:「H28年度厚生年金保険・国民年金事業の概況」P18表20より)

例えばサラリーマンと専業主婦の夫婦では上記の合計約20万円が年金の世帯収入になりますね。こうして見てみると第1号、第3号被保険者といった国民年金だけに加入していた人は、この金額(5万5373円/月)だけでは正直生活できないでしょう。

「国民年金保険料を年間19万6000円、夫婦なら合計39万2000円も払ってこの金額は少なすぎる」と感じる人がほとんどだと思います。しかし、それを理由に保険料の支払いをやめるのは得策ではありません。

ここで、国民年金保険料を40年間納付した人が、65歳から基礎年金を受給した場合、何年で元が取れる(支払合計額を超える)か試算してみましょう。(あくまでも本年度の保険料、受給額をベースに単純計算した目安になります)

[40年間の支払総額]

1万6340円×12ヶ月×40年=784万3200円

[基礎年金受給累計額が支払総額を超えるまでの期間]

784万3200円/77万9300円=10.06年 → 約10年

このように、年金支給開始後約10年強(75~76歳)で、現役時の保険料支払い分を回収することができます。さらに、その後も生涯に亘って受給が可能です。

もし90歳~100歳まで生きるようなことがあれば、おそらく働くことはできませんから、少額でもこの年金は貴重です。今後年金受給額は少しずつ減額されたり、受給開始年齢が引き上げられる可能性(※3)も否定できません。しかし、そうしたマイナス要因を考慮しても、やはり生涯もらえる年金は貴重です。

国民年金だけでは不十分ということであれば、並行して確定拠出年金、国民年金基金、付加年金などの年金を利用したり、個人で貯蓄するなどして将来に備えましょう。

※1:障害者や低所得者は保険料の免除、減額が適用されます。

※2:厚生年金保険料率は都道府県によって変わる場合があります。また企業によっては厚生年金基金など独自の年金を追加提供しています。

※3:最近の情報元としては「財政制度等審議会財政制度分科会2018年4月11日配付資料(92ページ)」があげられます

Text:蓑田透(みのだ とおる)

ライフメイツ社会保険労務士事務所代表