年金制度についておさらいしよう!年金保険料の支払期間はどれくらい?

平均寿命が世界でも1、2を争う日本では最近人生100年時代などといわれ、そのためのライフプランも長期的視野で考えなければならなくなってきました。現在の年金の受給開始年齢は国民年金が65歳、厚生年金が60歳~65歳(生年月日により決定)ですが、一方で現役時に年金保険料を支払う期間はどのようになっているのでしょうか?

保険料は支払った分だけ老後の年金受給額に反映される重要なものです。税務における保険料の所得控除の扱いとともに押さえておきたいポイントです。

ライフメイツ社会保険労務士事務所代表

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、

社会保険労務士、米国税理士、宅建士

早稲田大学卒業後IT業界に従事していたが、格差社会による低所得層の増加や高齢化社会における社会保障の必要性、および国際化による海外在住者向け生活サポートの必要性を強く予感し現職を開業。

ライフプラン、年金、高齢者向け施策、海外在住日本人向け支援(国内行政手続、日本の老親のケア、帰国時サポートなど)を中心に代行・相談サービスを提供中。

企業向けコンサルティング(起業、働き方改革、コロナ緊急事態の助成金等支援)の実施。

国内外に多数実績をもつ。

・コロナ対策助成金支援サイト

・海外在住日本人向け支援サイト

・障害年金支援サイト

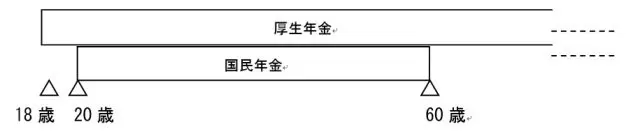

国民年金は20歳~60歳、厚生年金は年齢フリー

日本の公的年金制度には国民年金と厚生年金(公務員が加入する共済年金を含む)の2種類の年金があります。国民年金は20歳~60歳の間、国民全員が加入します(最大40年=480ヶ月間まで加入可能)。一方、厚生年金は国民年金とは異なり年齢制限はありません。

サラリーマンや公務員として就労先事業所(会社や役所など)に雇用され社会保険の適用を受ければ20歳前や60歳以降でも加入することはできます。理解しやすいようにいったん図にしてみましょう。(厚生年金は高校卒業後18歳で就職したと想定)

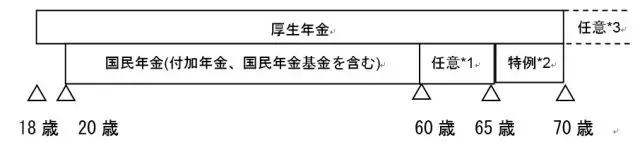

以上は原則的なルールですが、被保険者の年金加入状況によってさらに細かい取り決めがあるので以下紹介します。

国民年金の「任意加入」および「特例任意加入」

前述のとおり国民年金は20歳~60歳の間、最大480ヶ月加入できますが、その間きちんと保険料を納付していなかった場合、つまり、60歳時点で保険料納付済み月数が最大の480ヶ月に達していない場合、追加で65歳までの間に保険料納付済み月数が480ヶ月に達するまで任意加入することができます。

これは60歳時点でまだ年金の受給要件である受給資格期間が10年に達していない人、または達していてもできるだけ満額に近い年金を受給したい人のための措置ということになります。一方、65歳時点でもまだ受給資格期間が10年に達していない場合、さらに65歳~70歳の間、年金受給権を取得するまで特例による任意加入ができます。(ただしこの特例措置は昭和40年4月1日以前に生まれた人のみ適用となります)

高齢時の厚生年金加入

厚生年金については年齢制限がないと説明しましたが、通常の形で加入できるのは70歳までとなります。通常の形とは、厚生年金は適用事業所(就労先の会社や役所)が加入者(被保険者)の保険料を半額負担してくれる方式のことです。

70歳時点でまだ年金受給権がない人の場合、70歳以降も引き続き就労して厚生年金に加入することができますが、事業主の同意がないかぎりは保険料を全額自己負担しなければなりません。

その他の年金(付加年金、国民年金基金、企業年金)

国民年金に上乗せで加入できる年金として付加年金、国民年金基金(どちらか一方の追加加入が可能)がありますが、いずれも国民年金の保険料を納付している月に限って加入できます。国民年金保険料を納付していれば20歳~60歳の間、さらに任意加入すれば60歳~65歳の間も加入できます。65歳~70歳の間は加入できません。(加入できるのは第1号被保険者と任意加入被保険者の方のみに限られます。)

また、一部の企業で導入している企業年金(確定給付年金、確定拠出年金の企業型年金)は、厚生年金に上乗せされるものですが、加入期間については各事業所の規約によって決められています。最近利用者が増えている確定拠出年金については原則60歳未満、規約により60歳~65歳の間まで加入することができます。詳しくは就労先福利厚生部門に確認するのがよいでしょう。

上記の点を踏まえて改めて図にしてみましょう。

*1: 保険料納付が満額に達するまで加入可(満額に達した時点で被保険者資格喪失)

*2: 年金受給権を取得するまで加入可(受給権を得た時点で被保険者資格喪失)。

付加年金、国民年金基金は加入できない

*3: 年金受給権を取得するまで加入可(受給権を得た時点で被保険者資格喪失)。

また保険料は全額自己負担

<備考>

・確定拠出年金の個人型年金(iDeCo)については上記説明には含まれていません。

・60歳以降の厚生年金受給者が同時に就労して厚生年金に加入し続ける場合、在職老齢年金のしくみにより年金が一部減額されることがあります

Text:蓑田透(みのだ とおる)

ライフメイツ社会保険労務士事務所代表