年金の受け取り、少し先に延ばせば、もらえる金額を増やすことが出来ます。

ファイナンシャルプランナーCFP(R)認定者、相続診断士

大阪府出身。同志社大学経済学部卒業後、5年間繊維メーカーに勤務。

その後、派遣社員として数社の金融機関を経てFPとして独立。

大きな心配事はもちろん、ちょっとした不安でも「お金」に関することは相談しづらい・・・。

そんな時気軽に相談できる存在でありたい~というポリシーのもと、

個別相談・セミナー講師・執筆活動を展開中。

新聞・テレビ等のメディアにもフィールドを広げている。

ライフプランに応じた家計のスリム化・健全化を通じて、夢を形にするお手伝いを目指しています。

長生きのリスクに対応

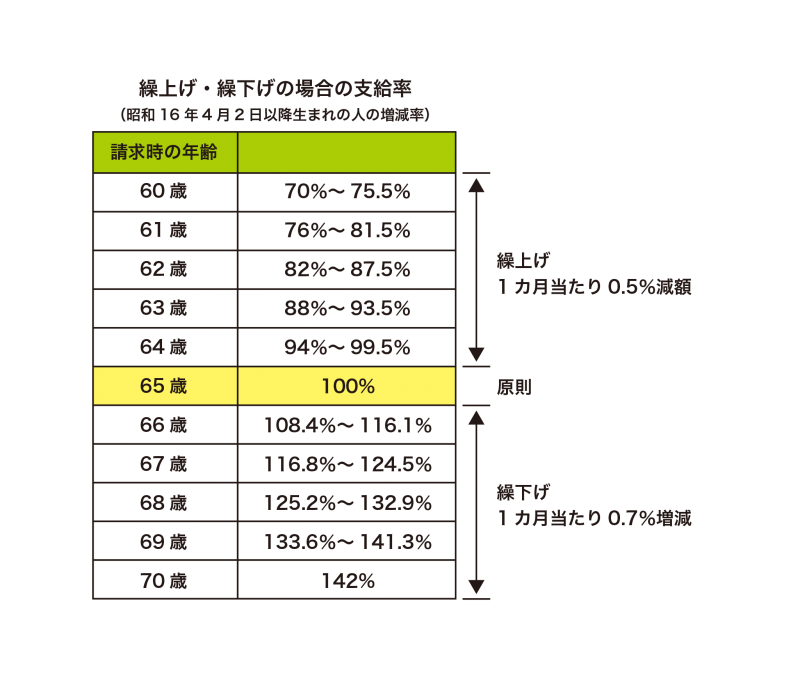

60歳で定年を迎えたものの、年金の受給は65歳から。空白の5年間をどうするか?以前は、繰上げ受給によってこの期間を埋める方法を選択された方も多いようです。しかし、繰上げ受給してしまうと、受取れる年金額は少なくなってしまいます。

60歳から受け取ると本来の7割しか貰えません。1か月単位で計算されますから、少しでも受け取り時期を遅くすることによって、金額を増やすことが出来ます。逆に繰下げると、本来の金額より増やすことが出来ます。年金のメリットは一生涯貰えることです(民間の個人年金では、10年確定といった商品が多いので加入されている方はご確認ください)。

5年繰上げの場合、77歳を境にして、それ以上生存すれば65歳から受給する方が累計額は多くなります。

一方繰下げの場合は、82歳以上生存すれば、受給累計額は65歳から受給するより多くなります。平均寿命を考えると繰下げた方がお得ということになりますが、あくまで収支のバランスを考えることが第一です。

夫婦で受け取り方を変えるというのも一案

サラリーマンの妻で3号被保険者に該当する方は、国民年金を受取ることになります。近々確定拠出年金の加入が認められますが、これまでは保険会社の個人年金等で老後の準備をされてきた筈です。妻は夫より長生きする確率が高く、もともと受け取る年金額が少ないのですから、先の繰下げ受給をお勧めします。

昨今は60歳でリタイアする方は少数派で、65歳頃までは収入があり、準備した老後資金の取り崩しはそれ以降に始まる場合が多いのではないでしょうか。妻が65歳のときには、まだ資金に余裕があると想定して、どのタイミングで受給を始めるのが良いか検討してみてください。

老後の生活を支えるベースは公的年金です。自分のライフプランにあわせてキャッシュフロー表を作ってみると、今後のお金の流れが可視化できます。いくつかの受給パターンを試算されると良いでしょう。

執筆者:宮﨑真紀子(みやざき まきこ)

相続診断士