老齢基礎年金に加算される振替加算の仕組みと金額(1) -誰にいくらどのように加算される?

そして、その特徴や加算されるための条件とは何でしょうか。

全4回に渡って取り上げたいと思います。

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

振替加算が加算される人の条件

振替加算とは、老齢基礎年金に加算される給付となっています。加算の対象となるためには、大正15年4月2日~昭和41年4月1日生まれで、老齢基礎年金の受給資格を満たし、自身の年金加入期間のうち、厚生年金加入期間が20年(240月)未満である必要があります。

そして、その配偶者は、(1)20年以上の厚生年金加入期間があって老齢厚生年金を受けられること、あるいは (2)障害厚生年金(障害等級1級または2級に限定)を受けられることが条件です。

振替加算が加算される本人は専業主婦・主夫や自営業が長く、厚生年金加入が短かった人で、一方、その配偶者は(1)の場合のように主に会社員生活が長かった人であると言えるでしょう。

本人と配偶者、どちらが年上かで加算時期が異なる

振替加算として加算される額は、生年月日により異なり、年間224,300円~15,028円の範囲で定められています(平成30年度の場合。【図表1】)。

では、いつから加算されることになるのでしょう。

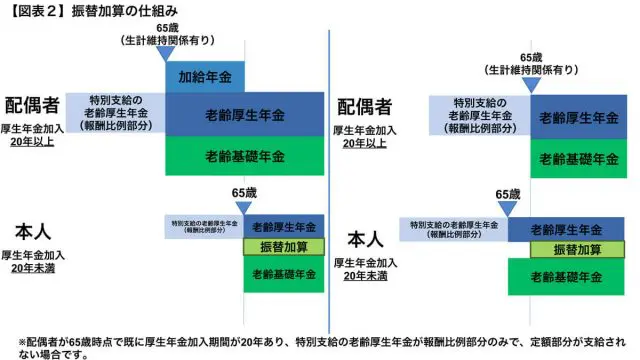

振替加算について取り上げるにあたっては、加給年金について触れる必要があります。20年以上厚生年金に加入し、老齢厚生年金を受けられる配偶者が年上の場合、配偶者が65歳になると、老齢厚生年金に加給年金(平成30年度は、加給年金を受ける人が昭和18年4月2日以降生まれの場合、年間389,800円)が加算されます。

厚生年金加入が20年未満で年下の本人が65歳になりますと、配偶者に加算されていた加給年金の加算は終わります。その代わり、本人は65歳から老齢基礎年金が受けられるようになり、同時に振替加算が加算されるようになります(【図表2】の左の図)。

加給年金は本人が配偶者により生計を維持する場合に配偶者に加算されるものですので、加給年金加算開始時(【図表2】の左の図の場合、65歳当時)に生計維持関係がない場合は配偶者に加給年金は加算されませんし、その後、本人に振替加算も加算されません。

生計維持とは、(1)本人と配偶者が同居しているなど生計が同じであること、(2)原則、本人の前年の収入が850万円未満(あるいは前年の所得が655万5千円未満)であること、その両方を満たしていることを指しています。

一方、厚生年金20年未満の本人が年上で、厚生年金20年以上の配偶者が年下の場合は、配偶者には加給年金が加算されません。配偶者が65歳になった時、本人は既に65歳を過ぎているからです。

その代わり、配偶者が65歳になって以降、本人の老齢基礎年金に振替加算が加算されるようになります(【図表2】の右の図)。

厚生年金加入が20年以上ある配偶者が65歳になった当時、先述の生計維持関係があれば本人に振替加算が加算されることになりますが、例えば、本人が配偶者よりちょうど2歳年上の場合では、振替加算は67歳からの加算となるでしょう。

Text:井内 義典(いのうち よしのり)

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー