確定拠出年金の相続。もし受けとる前に死亡してしまったら?

そこで、今回は、確定拠出年金の運用の途中で本人が亡くなって相続ということになった場合、いったい確定拠出年金のお金はどうなるのか? について解説していきます。

CFP(R)認定者

1級ファイナンシャル・プランニング技能士

マネーディアセオリー株式会社 代表取締役

リュクスセオリーFPサロン 代表

大学卒業後、都市銀行に入行。複数の銀行、法律事務所勤務中に、人生の悩みは結局のところお金と密接に関係することを痛感、人生をより幸せで豊かにするお手伝いがしたいとファイナンシャルプランナーに。FP会社にて勤務後、独立。これまで500件以上の個人相談を担当すると共に、セミナー、執筆と幅広く活動。相続・資産運用・住宅相談・リタイヤメントプラン等を得意とし、個人相談にも力を入れる一方で、セミナーや企業研修、執筆を通じてわかりやすくお金の知識を発信することに注力している。

目次

亡くなっても、確定拠出年金のお金は消えてしまうわけではない

「確定拠出年金を運用中に本人が亡くなったらどうなるのか?」。結論からお伝えすると、遺族が一括つまり一時金で、そのときの確定拠出年金の口座残高に相当する金額を受け取ることになります。これを「死亡一時金」といい、企業型確定拠出年金であっても個人型確定拠出年金(iDeCo)であっても変わりません。

本人が受け取れずに亡くなった場合でも確定拠出年金のお金が消えてしまうではないと聞いて、まずは一安心した方も少なくないかもしれませんね。では次に、この「死亡一時金」は誰が受け取ることになるのでしょうか。そして、それに関連して、気をつけておきたいこともいくつかあります。

受け取る人の順位に注意

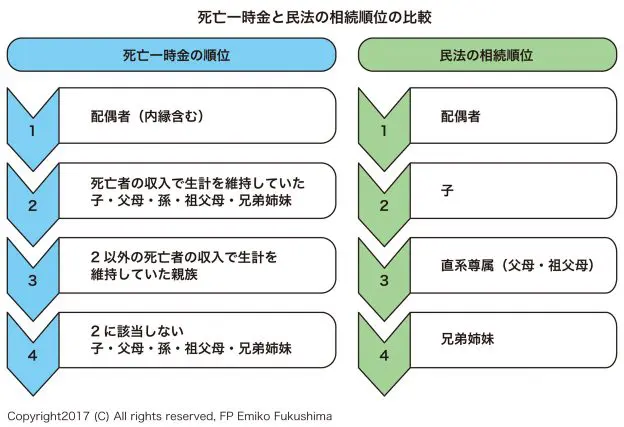

では、「死亡一時金」を遺族のうち誰が受取るのかですが、受け取る権利がある人の順位には決まりがあります。注意すべきは、“この順で受取る権利があります”という順位が、民法の法定相続人の順位とは異なるという点です。

下記が、確定拠出年金の「死亡一時金」の受取の順位と、民法の法定相続の順位との比較です。

比較すると、最も優先順位の高い“第1順位”が配偶者であることはどちらも変わりませんが、第2順位以降に違いがあります。よく見ると、確定拠出年金の「死亡一時金」では、“亡くなった人の収入で生計を維持されていたかどうか”が重視された順位となっているのがわかります。

民法の法定相続であれば、相続順位が上の人が他にいれば全く受け取る権利がなかったような人でも、確定拠出年金では受け取る権利を持つ可能性があるのです。この点、民法の相続順位どおりと考えていると、思わぬ人が権利を主張してくる可能性もあるので注意が必要です。

同じ順位の人が複数いる場合は?

では、例えば「死亡一時金」の第2順位のように、「死亡者の収入で生計を維持していた子、父母、孫、祖父母、兄弟姉妹」と同じ順位の方が複数いるような場合はどうなるでしょうか?これは、列挙されている順番の早い人が優先です。

また、同じ順位の人、例えば子が複数いるような場合は、死亡一時金の金額を頭割りした金額がそれぞれの受取金額となります。ただし、実務上は代表者1人に支給されて、それを遺族側で各人に割り振る形になります。

受取人の指定も可能

ここまでは、「もし何も受取人を指定していなかったら、この順番で受け取ることになります」という場合をご紹介してきました。

しかし、このような受取順位どおりではなく、自分が決めた人に受け取ってもらいたい場合もあるのではないでしょうか。そのような場合は、「死亡一時金」を受け取る人をあらかじめ指定しておきましょう。事前に申し出て手続きしておくことで、特定の受取人を指定することができます。

確定拠出年金のお金にも相続税はかかる?

実際に相続をする立場になった場合、この確定拠出年金の「死亡一時金」に相続税がかかるのかどうかが心配になるのではないでしょうか? 原則として、死亡一時金も「みなし相続財産」として相続税の対象になります。ただし、「死亡退職金の非課税枠」を適用することができ、それにより受取の一定額までは非課税とすることも可能です。この「死亡退職金の非課税枠」がいくらになるかは、以下の計算式で算出されます。

死亡退職金非課税限度額 = 500万円×法定相続人の数

例えば法定相続人の数が3人ならば、500万円×3人=1500万円となり、1500万円までの部分は、受けとっても相続税がかかりません。

ただし、ここで「死亡退職金等」とされるのは、確定拠出年金の死亡一時金だけではありません。亡くなった人が勤務先等から受け取る退職手当金などで、亡くなってから3年以内に支給が確定したものにも同じく適用されます。ゆえに、勤務先から死亡退職金等が支給されていればそれらとの合算となり、合算額が非課税限度額を超えていれば、超えた分に相続税がかかることになります。

死亡一時金はどうやって受け取る?

ところで、この確定拠出年金の死亡一時金は亡くなったら自動的に振り込まれるものではなく、こちらから請求しなければ受け取れません。この請求を「死亡一時金の裁定請求」といいますが、遺族がそもそもこの確定拠出年金の存在を知らなければ請求ができませんから、常日頃から家族に確定拠出年金の資産があることを伝えておきたいものです。

また、亡くなられてから5年間請求がなければ、「みなし相続財産」である死亡一時金ではなく、単に亡くなった方の相続財産とみなされてしまうため、前述の死亡退職金等の非課税枠は使用できなくなりますから注意しておきたいところです。

執筆者:福島えみ子

CFP(R)認定者