61歳でより65歳で手続きをしたほうが年金も多いと聞いています。本当ですか?

65歳まで待ったその理由は「61歳で手続きするより、65歳で手続きをしたほうが年金は多くなる」「61歳で手続きをしたら逆に年金は少なくなる」と聞いていたからでした。果たして、これは本当なのでしょうか。

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

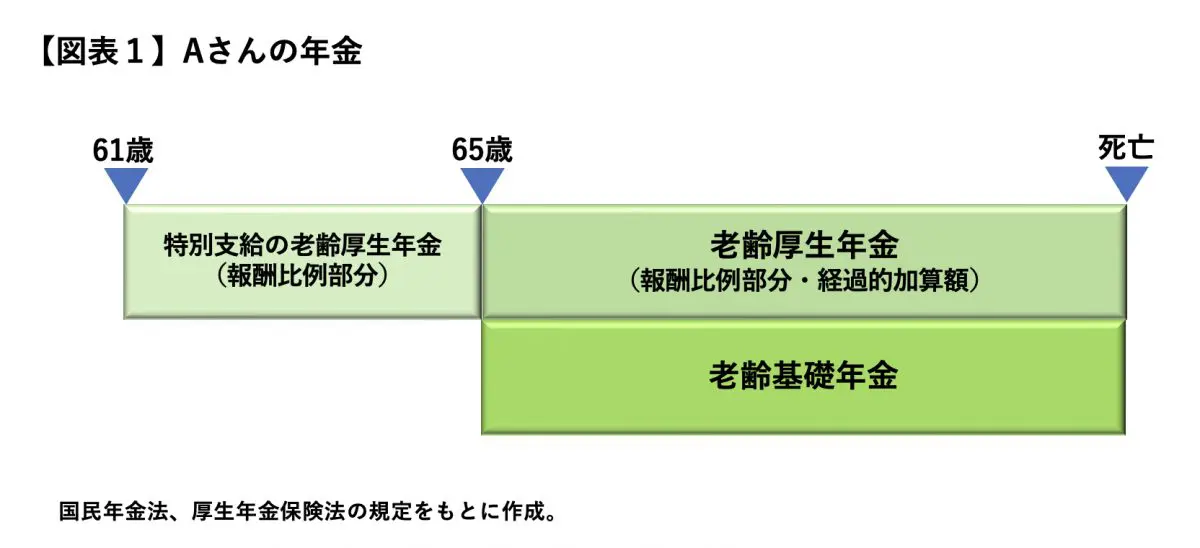

有期年金となる特別支給の老齢厚生年金

Aさんは61歳で年金を受けられるとのことですが、61歳から65歳まで特別支給の老齢厚生年金(特老厚)が受給でき、65歳から老齢基礎年金と老齢厚生年金を受給できることになっています(【図表1】)。

生年月日や性別によって支給開始の年齢や支給の有無が異なる特老厚について、Aさんの場合は61歳から支給されますが、特老厚は65歳になるまでの年金ですので、4年間の有期年金となります。そして、65歳以降については、老齢基礎年金と老齢厚生年金が生涯受給できるようになります。

特老厚はさかのぼって支給されるだけ

Aさんは61歳になれば特老厚を請求することができ、65歳になれば65歳以降の老齢基礎年金と老齢厚生年金を請求できますが、特老厚を65歳になってから請求することになりました。「65歳を待ってから手続きをしたほうが年金は多い」「61歳で年金の手続きをすると年金が減らされてしまう」と思っていたからです。

しかし、65歳になってから特老厚の請求をしても、61歳にさかのぼって過去4年分の特老厚がまとまって支給されるに過ぎません。年金の時効は5年で、65歳時点では61歳からまだ4年ですので時効で消滅せず、4年分さかのぼれます。つまり、特老厚を61歳で請求しても65歳で請求しても受給できるその額は同じです。

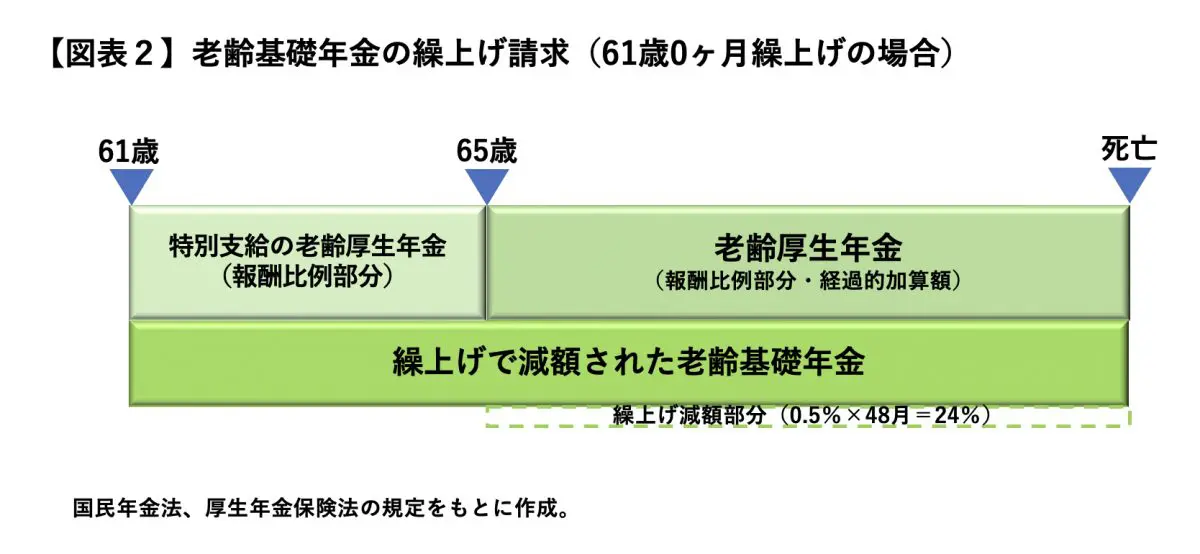

61歳から受け取ることにより年金額が減ってしまうのは、65歳からの老齢基礎年金を繰上げ受給した場合です。繰上げは年金を本来の支給開始年齢より早く受け取る代わりに減額がされる制度です。

もし、61歳で特老厚の手続きをしても、老齢基礎年金は繰上げしなければ61歳からの減額支給もありません。【図表1】のとおり、繰上げしないまま65歳まで特老厚のみ受給し、65歳を迎えると特老厚がなくなって、老齢基礎年金と老齢厚生年金を受給することになります。

1962年4月1日以前生まれのAさんの繰上げ減額率は1ヶ月につき0.5%ですが、もし、老齢基礎年金を61歳0ヶ月で繰上げ請求した場合は、24%(0.5%×48ヶ月)減額された老齢基礎年金が支給されることになります。

この場合、65歳までは特老厚と繰上げ減額された老齢基礎年金を、65歳以降は老齢厚生年金と繰上げ減額された老齢基礎年金を併せて受給することになります(【図表2】)。

65歳からの年金は繰下げも可能

65歳からの老齢基礎年金や老齢厚生年金は生涯受給できる終身年金ですが、これらは繰下げ受給することもできます。

繰下げは、繰上げとは逆に受給開始を遅らせる代わりに年金を増額(1ヶ月繰下げにつき0.7%増額。66歳0ヶ月~75歳0ヶ月まで1ヶ月単位で繰下げ可能)させる制度です。65歳までの有期年金である特老厚には繰下げ受給制度はなく、遅らせることはできません。

年金の減額や増額のルールをあらかじめ確認しておき、65歳以降の就労や老後資金などを見ながら、年金の受給開始時期を選択するとよいでしょう。

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー