「年金」をもらいながら働く場合、「月給」いくらなら損をしませんか?

本記事では、この仕組みについて、具体例を交えて解説します。

ファイナンシャル・プランナー

中小企業診断士

早稲田大学理工学部卒業。副業OKの会社に勤務する現役の理科系サラリーマン部長。趣味が貯金であり、株・FX・仮想通貨を運用し、毎年利益を上げている。サラリーマンの立場でお金に関することをアドバイスすることをライフワークにしている。

在職老齢年金制度の仕組み

「在職老齢年金制度」とは、年金をもらいながら働く人のための制度です。その制度が適用される条件と計算方法について確認していみます。

1.在職老齢年金が適用される条件

年金の受給対象となる60歳以上70歳未満の方が、厚生年金保険に加入しながら働く場合に、適用されます。

したがって、たとえ年金を受給していても、厚生年金保険への加入義務がない事業所で働く、パートやアルバイトの場合や個人事業主の場合は、在職老齢年金の対象外となります。

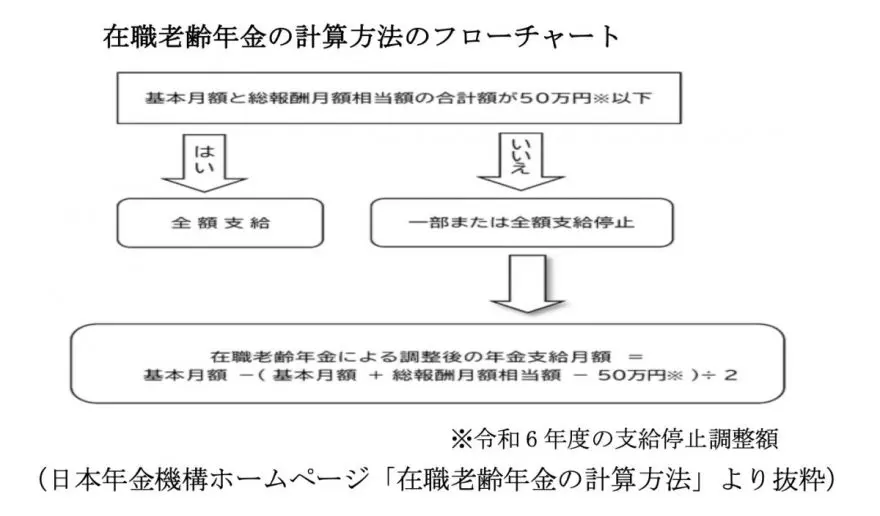

2.老齢年金の計算方法

(1)まず、図表1のフローチャートのように基本月額(加給年金を除いた老齢厚生年金の月額)と総報酬月額相当額(賞与の1ヶ月支給相当額と月給の合計額)の合計額を算出し、その合計額が50万円以下ならば、年金が全額支給されます。

【図表1】

(2)合計額が50万円を超える場合

在職老齢年金による調整後の年金支給月額は、以下の計算式によって算出されます。

基本月額-(基本月額+総報酬月額相当額-50万円)÷2

具体例でいくら減額されるか見る

1.月額給与25万円、年間賞与30万円、老齢厚生年金10万円(月額)、老齢基礎年金6万円(月額)の場合

(1) 基本月額=老齢厚生年金10万円

(2) 総報酬月額相当額=月額給与25万円+30万円÷12ヶ月=27.5万円

(1) + (2) =10万円+27.5万円=37.5万円≦50万円

以上のとおり、(1)と(2)の合計額が50万円以下ですので、年金は減額されることなく、全額支給されます。

2.月額給与40万円、年間賞与120万円、老齢厚生年金14万円(月額)、老齢基礎年金6万円(月額)の場合

(3) 基本月額=老齢厚生年金14万円

(4) 総報酬月額相当額=月額給与40万円+120万円÷12ヶ月=50万円

(3) + (4) =14万円+50万円=64万円≧50万円

以上のとおり、(3)と(4)の合計額が50万円以上ですので、年金は次のとおり、減額されます。なお、老齢基礎年金は合計額にかかわらず、減額されることはありません。減額されるのは、老齢厚生年金のみとなります。

基本月額-(基本月額+総報酬月額相当額-50万円)÷2

=14万円-(14万円+50万円-50万円)÷2

=14万円-7万円

=7万円(減額後の支給額):7万円が減額されています。

まとめ

年金受給者が厚生年金に加入しながら働く場合には、基本月額(加給年金を除いた老齢厚生年金の月額)と総報酬月額相当額(賞与の1ヶ月支給相当額と月給の合計額)の合計が50万円を超えると、年金が減額されます。

減額されるのを避けたい場合には、減額されない給与内で働くか、厚生年金保険への加入義務がない事業所でパートやアルバイトで働くか、個人事業主として働くかで対応可能となります。ご自身のライフプランに合わせて働き方を選択すると良いと思います。

出典

日本年金機構 働きながら年金を受給する方へ

日本年金機構 在職老齢年金の計算方法

執筆者:堀江佳久

ファイナンシャル・プランナー