絶望した「年金の受取額の少なさ」60歳から年金額を増やす方法とは

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

納付が40年ない場合は老齢基礎年金が満額にならない

原則、20歳から60歳まで国民年金に加入する義務がありますが、第1号被保険者(自営業など)として月額の国民年金保険料(平成30年度月額:16,340円、平成31年度月額:16,410円)を納付した期間、第2号被保険者(会社員・公務員)の期間、第3号被保険者(会社員等の被扶養配偶者)の期間は保険料納付済期間となり、その合計が40年(480月)あれば、65歳からの老齢基礎年金は満額で受給することができます。

満額は779,300円(平成30年度の年額。「779,300円×納付480月/20歳~60歳の期間480月」で計算。)になりますが、上記納付済期間が480月ない場合は、その分金額が少なくなります。

国民年金に任意加入して年金を増やす

60歳以降は国民年金に加入する義務はありませんが、20歳から60歳までの480月の納付済期間がなく、満額の老齢基礎年金とならない人については、60歳から65歳までの間に国民年金に任意で加入して保険料を納め、年金を増やすこともできます。

ただし、60歳以降厚生年金加入中は国民年金の任意加入はできません。

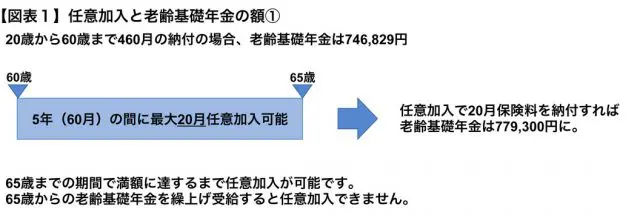

20歳から60歳までの40年(480月)のうち、保険料納付済期間が460月だった場合、老齢基礎年金は746,829円(779,300円×460月/480月)になります。60歳から65歳までの5年の間にあと20月任意加入することができ、20月分の保険料を納付すれば、満額で受給できるようになるでしょう。

20月分の保険料は33万円弱(平成31年度の保険料額で計算)になりますが、受け取る年金は年間32,471円(779,300円-746,829円)増える計算となります(【図表1】)。

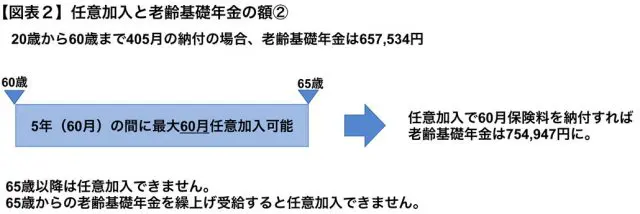

また、20歳から60歳までの保険料納付済期間が405月だった場合は、老齢基礎年金は657,534円(779,300円×405月/480月)になりますが、最大で60歳から65歳までの5年間(60月)任意加入・納付することができます。

60月分の保険料(平成31年度の保険料額で計算すると100万円弱)を納付すれば、合計465月分まで納付済期間となり、754,947円(779,300円×465月/480月)の老齢基礎年金を受給することができる計算です(【図表2】)。

また、老齢基礎年金を受給するためには、保険料の納付済期間や免除期間など受給資格期間が10年(120月)以上必要ですが、60歳時点で、この受給資格期間が120月ない場合、このままでは年金が受給できません。

60歳から65歳まで任意加入・納付すれば、受給資格期間を増やして必要な120月を満たしながら、同時に年金額を増やすこともできます(65歳になっても120月の受給資格期間がなく、老齢基礎年金が受けられない場合は、昭和40年4月1日以前生まれであれば、65歳以降も任意加入ができます)。

任意加入の手続きはお早めに

国民年金任意加入の手続きは、住所地を管轄する年金事務所や市役所・区役所等の国民年金の窓口になります。任意加入の申出をした月からの加入となり、過去に遡っての任意加入はできませんので、60歳から65歳までの5年間任意加入をしたい場合、60歳からすぐに任意加入を希望する場合は、60歳になったらすぐに手続きをする必要があるでしょう。

なお、任意加入の場合の保険料は口座振替による納付が原則となっています。

執筆者:井内義典(いのうち よしのり)

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー