53歳、今から年金を増やせますか? ひと月5万円ほど余裕資金があるので、これを使って定年までにうまく年金を増やしたいです

福本FP事務所 代表、広島県相続診断士 会長、寺院コンサルタント

外資系金融機関を退職後、ファイナンシャルプランナーへ転身。資産運用・ライフプラン・相続・終活と、お客さまの幅広いニーズにワンストップで対応。ミドル・シニア世代、寺院のお客さまのアドバイスを得意とする。人生は一度きり、「今も将来もどちらも楽しむライフプラン」を提案する。

Aさんのご相談

現在53歳の会社員A氏。妻と娘の3人家族で、娘は今年大学卒業。ようやく教育費にめどがたったので、今度は自身の老後の備えについて考えるようになりました。

教育費の負担がなくなると、今後毎月5万円程度は定年まで貯金ができそうだが、これを使って定年までにうまく年金を増やしたいそうです。いったいどのくらい年金を増やせるのでしょうか。

貯金だとどうなるのか?

毎月5万円ずつ貯金したとすると、1年間で60万円、60歳定年ならば420万円貯まりますが、これで老後は安心なのでしょうか。

「老後2000万円問題」では、高齢夫婦無職世帯は生活費が毎月約5万5000円不足しているということですから、貯金が毎月5万5000円ずつ減っていくとします。すると、420万円は6年5ヶ月で底をついてしまいます。

最近では定年が65歳という企業も増えていますが、頑張って65歳まで貯金したとしても720万円ですので、こちらも10年11ヶ月で底をつきます。人生100年時代を生きるわれわれには、少々心もとないです。

仮に、毎月5万5000円を30年間使う場合を考えると1980万円必要になる計算ですので、これを定年までに貯金で準備しようと思うと、今からではかなり厳しいでしょう。

資産運用するとどうなるのか?

金融庁が公表している、「金融経済教育 高校授業副教材」の「様々な資産の年間の値動きの想定」によると、海外株式の平均的な利回りは年率7.2%ということですので、仮にこちらを投資対象とした投資信託に毎月5万円ずつ投資したとします。

60歳まで続けると約544万円(投資元本420万円)、65歳までだと約1138万円(投資元本720万円)になっている計算です。貯金に比べると魅力的ではありますが、それでも30年使う分には足りませんし、投資にはリスクもあります。やはり53歳という年齢を考えると今から年金の準備をするのは難しいのでしょうか。

すべて売却するのではなく「運用しながら少しずつ取り崩す」ことが極めて重要

ただ、ここで少し考えてみましょう。30年間毎月5万5000円使うために総額1980万円必要だとして、「65歳の時点で」1980万円の現金が必要なのでしょうか。

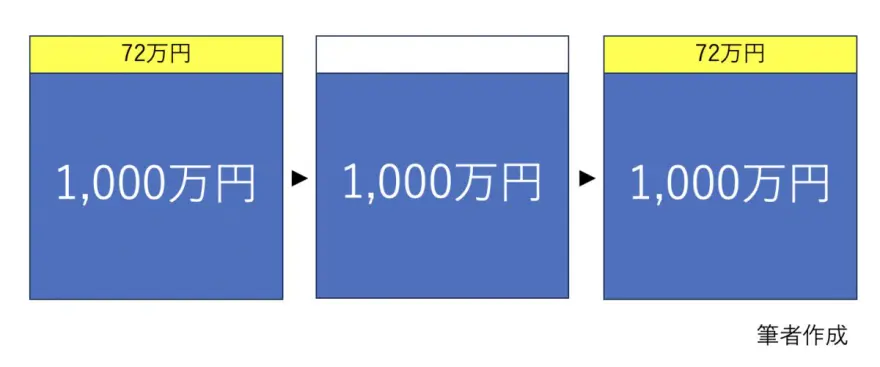

例えば、この投資信託が1000万円分あったとします。利回り7.2%だと1年後には1072万円となり72万円増えたことになります。仮に72万円分売却してもまだ残高は1000万円あります。実際には毎年必ず7.2%増えるものではありませんが、これを繰り返すと理論上毎年72万円受け取ることができます(図表1)。

図表1

65歳まで海外株式の投資信託に5万円ずつ投資すると、約1138万円になっていた先ほどの例であれば、毎年約82万円ずつ受け取ることができる計算です。これなら毎月5万5000円の不足であれば、十分カバーできるのではないでしょうか。

また、毎年決まった額を売却するのではなく、例えば「その年の資産残高の5%ずつ取り崩す」という方法もあります。こちらは運用が好調なときは多く、不調なときは売却額が少なくなりますので、使える額に変動はありますが、取り崩す割合よりも運用利回りが大きければ、老後生活に使いながら資産残高も増えていくことになります。

また、家族に残すという選択肢も視野に入れることができます。

おわりに

積立期間が10年よりも20年、30年と長いほうが運用成果は大きくなる可能性が高いため、投資を始める年齢は若いほうが有利なことは間違いありません。

しかしA氏の例のように「運用しながら取り崩す」ことを意識すると、若い世代に比べ積立期間を長く取ることができなかったとしても取り崩し期間が長いため、結果的に投資信託を長期間保有でき、トータルのリターンも大きくなります。ポイントは「積立をやめたときに全部売却せず、少しずつ取り崩しながら長く保有し続ける」ことです。

人生のなかでは、“今が一番若いこと”は間違いありません。ご自身で一歩踏み出すことが難しければ、まずは専門家に相談することから始めてみてはいかがでしょうか。

出典

金融庁 金融経済教育 高校授業副教材 様々な資産の値動きの想定

執筆者:福本知輝

福本FP事務所 代表、広島県相続診断士会 副会長、寺院コンサルタント