「自営業」vs「会社員」同じ年収600万円でも、老後の年金額はかなりの差に!? 将来の「受給額」を比較

そこで本記事では、年収600万円の自営業と会社員の年金受給額を比較してみます。また、年金受給額の少ない自営業者は、どうすれば年金を増やせるのかも解説しますので、参考にしてください。

FP2級

自営業者と会社員が加入する年金制度の違い

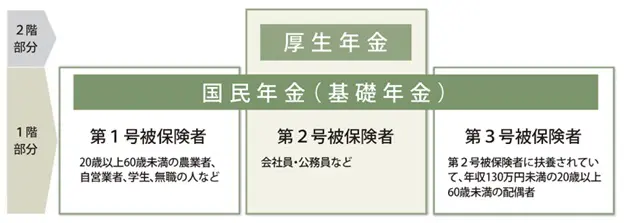

日本の年金制度は基本的には「2階建て」ですが、図表1のとおり、自営業者が加入するのは全国民に加入義務のある国民年金のみ、第2号被保険者の会社員は2階に相当する厚生年金にも加入しています。

つまり、自営業者が受給する年金は、老齢基礎年金とも呼ばれる国民年金のみなのに対し、会社員は老齢基礎年金と老齢厚生年金の2種類を受給するのが大きな違いです。

図表1

日本年金機構 公的年金制度の種類と加入する制度

1階に相当する老齢基礎年金の保険料は収入に関係なく、令和7年度であれば月1万7510円です。そのため、老齢基礎年金の受給額は、収入ではなく加入月数の長さで決まります。例えば40年間480月保険料を支払えば満額となり、受給額は令和7年度で月額6万9308円です。

2階部分の厚生年金の保険料は、収入に対する保険料率が定められており、収入が増えると多くの保険料を徴収されるため、将来もらえる年金も増えます。これが一般的に「収入が多いと年金も増える」と言われる要因です。

年収600万円の自営業者と会社員では年金にどれくらい差があるのか

それでは、年収600万円の自営業者と会社員では、どれくらい年金受給額に差が生じるのか試算してみましょう。いずれも40年間保険料を納めたと仮定すれば、老齢基礎年金はともに満額となり差は生じません。

会社員しか受給資格のない老齢厚生年金については、平成15年以降の期間であれば「平均標準報酬額×5.481÷1000×厚生年金への加入月数」で年金額を計算可能です。

年収600万円で月額報酬を50万円とすれば、受給額は「50万円×5.481÷1000×480月=年約131万5000円」となります。つまり、この分だけ会社員の年金が自営業者より多く、同じ年収600万円では受給額に月10万円以上の差が生じるのです。

自営業者などが年金受給額を増やすための対策は?

厚生年金に加入できない自営業者は、会社員などと比べ年金受給額が少なくなりがちです。しかし、自営業者などの第1号保険者にも、年金を増やせる複数の公的な制度があります。主なものとして挙げられるのは、国民年金基金とiDeCo(個人型確定拠出年金)の2つです。

国民年金基金は、年金を安定的に増やせる公的な個人年金制度で、20歳以上60歳未満の第1号被保険者などが利用できます。加入する際は、年金のタイプや口数で定められている掛け金を自ら選択可能です。

1口目は終身年金への加入が必要ですが、2口目以降は終身年金2種類、確定年金5種類の中から、掛け金月6万8000円の範囲で自由に選べます。支払った掛け金は全額が社会保険料控除の対象になるため、節税につながる点も大きなメリットです。

もう1つのiDeCo(個人型確定拠出年金)も、将来の年金を増やす目的で創設された公的な制度です。小規模企業共済等掛金控除の対象で節税につながる点や、第1号被保険者なら月6万8000円まで掛け金の拠出が可能な点など、国民年金基金との共通点もあります。

iDeCoの特徴は、将来もらえる年金額が分からない「確定拠出型年金」であり、自らの責任で金融商品を選択し、掛け金を運用することです。

運用で得た利益は非課税になるため「資産運用で年金を増やしたい」と考える人には有力な選択肢でしょう。ただ、掛け金が元本割れするリスクや、掛け金は国民年金基金と併せて月6万8000円が上限となる点には注意が必要です。

また年金を手軽に増やす方法として付加年金があります。付加年金は月400円という少ない負担で、年金を月200円増やせます。金額は小さいですが、2年間年金を受給すると元が取れるため、早めに取り組みたい対策です。ただ、国民年金基金を利用している場合、付加年金は代行されているため、付加年金に入る必要がなく利用もできません。

ほかにも、個人事業主の退職金制度とも言える小規模企業共済や、民間の個人年金なども対策の選択肢として考えられるでしょう。これらの制度を十分理解し、必要な対策に取り組むことで老後に備えることが大切です。

まとめ

自営業者と会社員では、同じ年収であっても、将来もらえる年金には大きな差が生じ、年収600万円の人だとその差は月10万円以上にもおよびます。そのため、年金の少ない自営業者などの第1号被保険者は、ほかの制度を利用して年金を増やすことも大切です。

とくに国民年金基金やiDeCoは、将来の年金を増やす以外に節税効果もあります。この2つ以外にも複数の対策がありますので、ご自分の状況にあわせ、将来の年金対策を考えてみてはいかがでしょうか。

出典

日本年金機構 公的年金制度の種類と加入する制度

厚生労働省 令和7年度の年金額改定についてお知らせします

日本年金機構 は行 報酬比例部分

執筆者:松尾知真

FP2級