夫婦が離婚すると年金はどうなる? (1)‐年金分割制度の基本な仕組み

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

離婚時の年金分割とは?

離婚して年金分割すると、「夫の年金の全体の半分が妻に移る。」と思っている人もいますが、これは正しくはありません。

まず、離婚時の年金分割とは、夫婦が離婚した場合に婚姻期間中(結婚した月から離婚した月の前月)の標準報酬(厚生年金加入中の給与や賞与)の総額を夫婦で分割する制度となっています。

厚生年金加入中の標準報酬は、給与や賞与から引かれる厚生年金保険料や将来受け取る老齢厚生年金(報酬比例部分)の計算の元となるもので、標準報酬が多ければ、その分保険料も多くなる一方、将来の年金も多くなることとなっています。

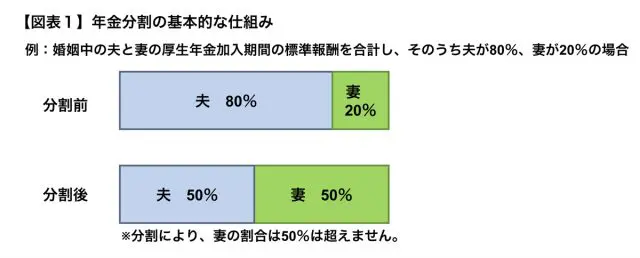

年金分割はまさに厚生年金加入期間の標準報酬が対象で、婚姻期間中の夫婦の厚生年金標準報酬を合計して100%とし、分割により、最大でそれぞれが50%ずつになる制度です(【図表1】)。

そのため、分割を受けるほう(【図表1】でいう妻)が50%を超えることにはならず、例えば、婚姻期間中の標準報酬の総額が、夫6,400万円、妻1,600万円の合計8,000万円であれば、分割後夫が4,000万円、妻が4,000万円までは分割(夫の6,400万円のうち2,400万円が妻に移る)できることになります。

夫の6,400万円の半分、3,200万円が妻に移って妻が4,800万円になるわけではないということです。

結婚前や離婚後の期間は対象外

婚姻期間中が対象となりますので、当然のことながら、結婚前や離婚後の期間は年金分割の対象外になります。結婚前や離婚後の単身者である間の厚生年金加入記録(標準報酬)を元に計算された年金は分割を受けることも、分割されることもありません。

結婚前や離婚後の期間は、夫と妻それぞれ自身の標準報酬に基づいて、老齢厚生年金が計算されることになります。

また、年金分割は老齢厚生年金を対象としていますが、国民年金制度の老齢基礎年金については対象外で、老齢基礎年金は離婚によって年金額は変わりません(ただし、老齢基礎年金への加算額に影響が出る場合はあります。詳しくは第4回目で述べます)。

従って、この時点で、「夫の年金の半分が妻に移る」ということにはならないことになります。婚姻期間自体や夫あるいは妻の婚姻期間中の厚生年金加入期間が短ければ、分割の対象も少なくなり、分割によって増える、減る年金も少なくなるでしょう。

「夫の受け取る老齢年金が全部で200万円あり、離婚したらその半分の100万円がもらえると思ったら、実際は数万円だけ」ということもありますので、注意が必要です。

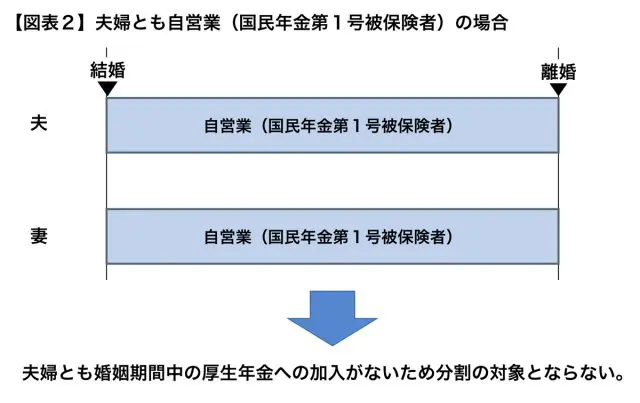

夫婦で自営業だと年金分割の対象にならない

厚生年金加入記録を分割するので、婚姻期間中の夫か妻いずれかに厚生年金加入期間があれば、分割の対象になりますが、まったくない場合は、そもそも分割はできません。

ずっと夫婦で自営業だったような場合など夫婦ともに国民年金の第1号被保険者の場合は年金分割の対象外になるでしょう(【図表2】)。

年金分割はこのような特徴を持っていますが、年金分割をする場合、まずはこの基本的な仕組みを知っておく必要があるでしょう。

執筆者:井内義典(いのうち よしのり)

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー