年金が「増えるなら」受け取り時期を遅らせてもいいかなと考えています。寿命を考えると「何歳から」受給がよいのでしょう?

今回は、繰上げと繰下げによる年金の増減額をシミュレーションして、何歳から受給を開始すれば多く受給できるのかを見てみましょう。

ファイナンシャルプランナー CFP

家電メーカーに37年間勤務後、MBA・CFPファイナンシャルプランナー・福祉住環境コーディネーター等の資格を取得。大阪府立職業訓練校で非常勤講師(2018/3まで)、2014年ウエダFPオフィスを設立し、事業継続中。NPO法人の事務局長として介護施設でのボランティア活動のコーディネートを担当。日本FP協会兵庫支部幹事として活動中。

繰上げと繰下げ時の年金額の増減率

厚生年金と基礎年金は、所定の受給年齢(原則65歳)に到達する前の60歳から65歳になるまでの間、「繰上げ受給」ができますが、受給額は「繰上げ月×0.4%」が減額されることになります。減額率の幅は、繰上げた月数に応じて0.4~24%になります。

一方、65歳以降は「繰下げ受給」ができ(特別支給の老齢厚生年金をのぞく)、こちらは受給額が「繰下げ月数×0.7%」増額されます。繰下げ期間は、65歳から75歳までの期間で、増額率の幅は0.7~84%になります。

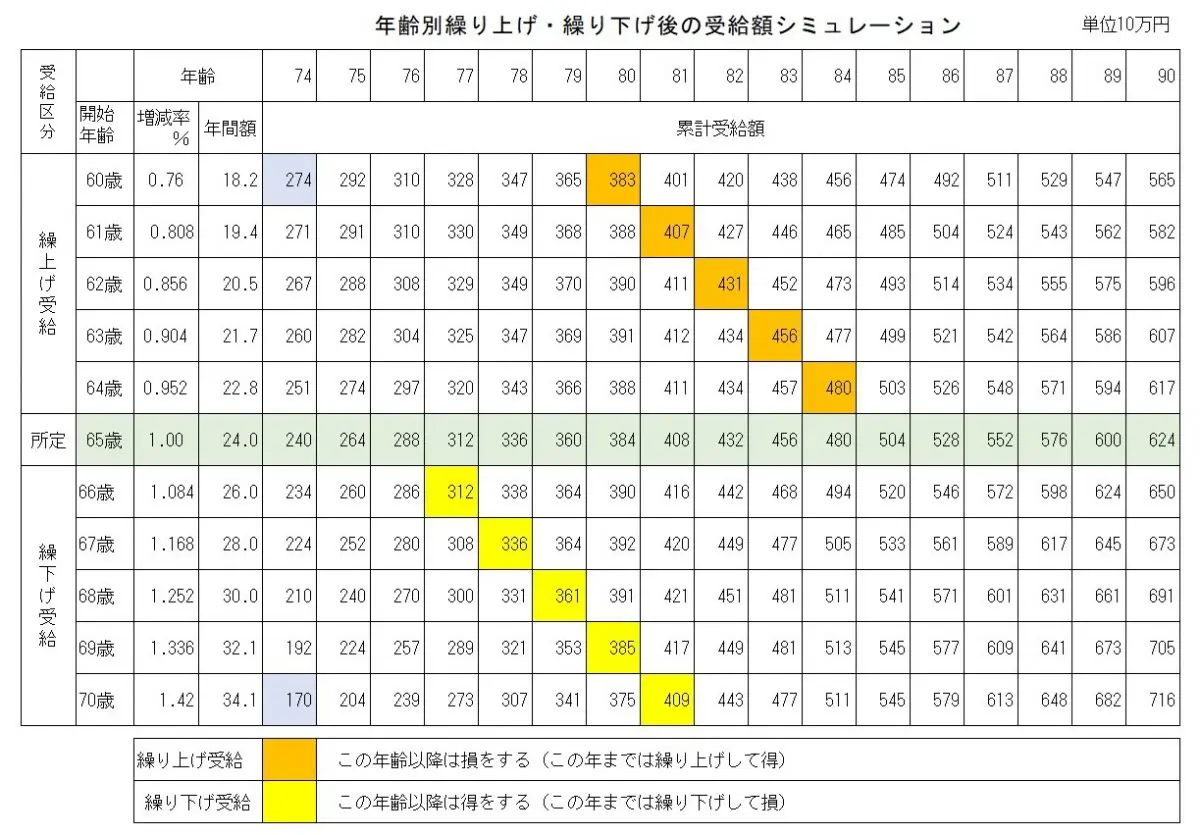

図表1は、厚生年金と基礎年金の合計額で年間240万円(月20万円)の受給予定者を想定して、繰上げ受給と繰下げ受給をした場合の90歳までの累計受給額をシミュレーションしたものです。

図表1

筆者が独自に作成

受給開始年は、60歳から70歳までの10年間を縦軸に設定しています。

60歳から受給の場合は、60ヶ月繰上げとなるため、増減率は「1-削減率(0.4%×60)=0.76」となります。66歳から受給の場合は、12ヶ月の繰下げなので、増減率は「1+増額率(0.7%×12)=1.084」のように表示してあります。

また、年間額は65歳の240万円を基準にして、繰上げ時と繰下げ時の年間受給額を表示しています。

横軸には、74歳から90歳時点での期間の累計受給額を表示しています。

例えば、60歳から繰上げ受給をした場合は、60~74歳までの累計受給額は約2740万円になります。70歳まで繰下げ受給をした場合は、70~74歳までの累計受給額は、約1700万円になります(図表1の単位は見やすくするため10万円単位となっています)。

そして、繰上げ受給については「この年齢以降は(65歳からの受給より)損をする」というライン、繰下げ受給については「この年齢以降は得をする」というラインにそれぞれ色をつけています。

これをもとに、何歳から受給するとよいのか、寿命との関係とともに考えていきます。

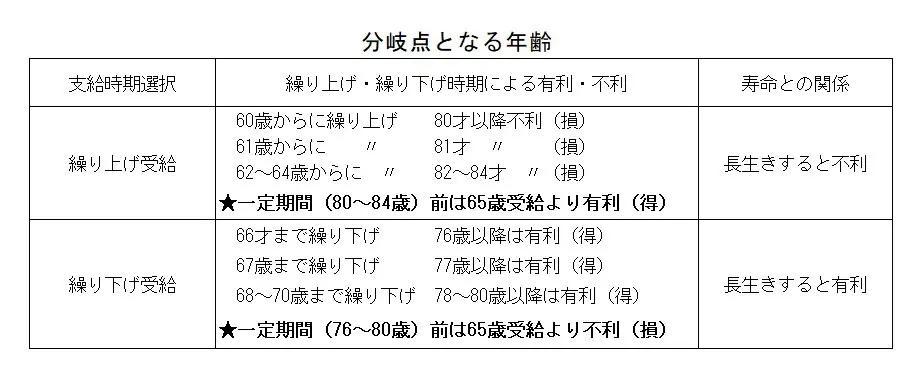

受給開始年齢別損得の分岐年齢

受給開始年齢と繰上げ・繰下げの関係は、図表2のようになっています。

図表2

筆者作成

具体的な例を見てみると、例えば、繰上げにより62歳から受給を始めると、82歳で累計受給額は約4310万円となり、65歳から受給した場合の約4320万円より少なくなります。言い換えると、81歳までは得ですが、その後は、累計受給額は65歳受給より少なくなります(長く生きるほど損が出る)。

次に、繰下げにより68歳から受給を始めた場合は、79歳で累計受給額は約3610万円となり、65歳からの受給時の約3600万円より多くなります。つまり、78歳までは不利ですが、その後は年数が経過するほど累計受給額は増え有利になるといえます(長く生きるほど得)。

繰上げと繰下げの実態

では、繰上げ受給と繰下げ受給の実態はどうなっているのか、2022年の実績を見てみましょう。

基礎年金(旧国民年金を含む)の繰上げ受給:約159万人、25.7%、本来受給:約450万人、72.4%、繰下げ受給:約12万人、2.0%となっています。それに対して、厚生年金の繰上げ受給者は、2022年度約21万人、0.7%と少なくなっています(※)。

このことは、繰上げ受給は基礎年金(国民年金を含む)受給者が中心であり、厚生年金を含めた繰下げ受給は少ないことを示しています。

繰上げ・繰下げ受給の注意点

繰上げ受給をした場合の留意点として、一度繰上げ受給をすると元に戻すことができません。また、繰上げ受給の場合は厚生年金と基礎年金は同時に繰上げ受給になりますが、繰下げ受給の場合は別々に受給できるなどの規定があるので注意が必要です。

また、60歳代で繰上げ受給をした場合、再就職をした場合などでも、再度厚生年金や基礎年金に加入することができなくなります。また、繰上げや繰下げ受給によって、社会保険料・住民税が増減することや加給年金の受給にも関連がありますので、受給時期はよく考えて決めることが大切です。

終わりに

繰上げ受給の減額率は、2022年に0.5%から0.4%に引き下げられたので、さまざまな事情で繰上げ受給をせざるを得ない人にとっては、ありがたい改定になったと思われます。

繰上げや繰下げの申請を考える場合は、65歳の本来受給と年齢ごとの受給の増減率を見て、きめ細かく受給開始年齢を考えることが大切です。その際、キャッシュフロー表などのツールを使ってライフプランニングと同時に見てみるのも、分かりやすくなってよいでしょう。

出典

(※)厚生労働省 令和4年度 厚生年金保険・国民年金事業年報

日本年金機構 年金の繰下げ受給

日本年金機構 年金の繰上げ受給

執筆者:植田英三郎

ファイナンシャルプランナー CFP