iDeCoで「定期預金」は意味がない? 銀行の定期預金に預ける場合との“メリット”はどう違う? 違いもあわせて解説

今回はiDeCoの基本をおさらいしつつ、iDeCoで定期預金を選ぶメリットや、銀行口座に預ける場合との違いを考えてみたいと思います。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

そもそもiDeCoとは何か?

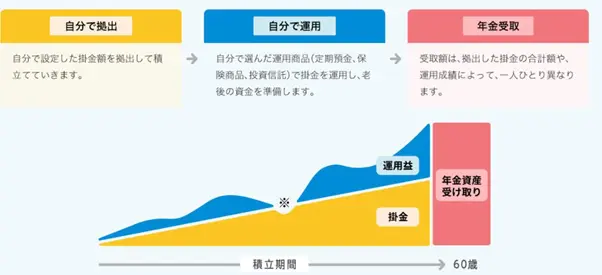

iDeCo(個人型確定拠出年金)は、図表1のとおり、加入者が毎月一定額を拠出し、選択した金融商品で積み立てて運用する私的年金制度です。60歳以降に年金として受け取れる仕組みで、掛金が全額所得控除になるなどの税制優遇が特徴とされています。

会社員の場合は、勤め先の企業型確定拠出年金の有無や上限額の確認が必要ですが、一般的に最大で月額2万円、2万3000円、または月額6万8000円(自営業など)までの範囲で積み立てが可能です。税制面のメリットが大きいことから、節税しながら老後の資産形成を目指す人にとって注目の制度となっています。

図表1

国民年金基金連合会 iDeCo公式サイト

iDeCoで定期預金を選ぶメリットと注意点

iDeCoは、掛け金を運用する商品には、投資信託などの値動きのある商品だけでなく、元本保証型の定期預金を扱っている金融機関もあります。「リスクを取りたくない」「運用商品について詳しくない」という人にとっては安心感があるかもしれません。

ただし、定期預金といっても金利は決して高くなく、iDeCo口座における手数料(口座管理費など)を差し引くと、実質的なリターンが低くなる可能性があります。また、iDeCoの場合は60歳まで原則資産を引き出せないため、急にお金が必要になった際に対応できない点にも注意が必要です。

iDeCo定期預金と銀行預金の違いは?

もし「リスクを取りたくないから定期預金がいい」というだけなら、銀行の定期預金でも似たような運用スタイルをとることができます。

しかし、iDeCo特有の魅力は掛金の全額所得控除による節税効果と、運用益が非課税になる点にあります。銀行の定期預金は受取利息に対して約20%の税金がかかるのに対し、iDeCoでは60歳以降に受け取るまで課税されない仕組みです。

仮に月5万円を30年積み立てると総額で1800万円にもなりますが、投資信託と比べて大きな成長は見込みにくくとも、節税の恩恵は十分期待できます。ただし、拠出上限との兼ね合いや受給時の課税方法(年金、一時金)など、複数の選択肢がある点を踏まえて検討することが大切です。

リスクとリターンのバランスを考えて選択することが大切

仮に毎月5万円を30年間積み立てると、単純計算で元本は1800万円になります。銀行の定期預金と比べれば、iDeCoの節税効果や運用益の非課税メリットによって、手元に残る金額が増える可能性が高いです。

一方、途中でお金を引き出すことができないデメリットは覚悟しなくてはなりません。また、物価が上昇するインフレ局面では、超低金利の定期預金が実質的に目減りするリスクも考えられます。

老後資金として「とにかく元本割れを避けたい」という気持ちは大切ですが、どの程度のリスクを取り、どのくらいのリターンを期待するかによって選ぶ商品は変わるでしょう。まずは少額から投資信託を試し、残りは定期預金で安全運用するなど、組み合わせを工夫する方法もありますので、自身にあった資産形成方法を選択しましょう。

出典

国民年金基金連合会 iDeCo公式サイト

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー