年金を増やすため「繰下げ受給」を検討中。「基礎年金」と「厚生年金」のどちらを繰下げたほうがお得ですか?

Aさんは、65歳以降も働く気があり、年金は繰下げたほうがより多くもらえることを聞いて「繰下げ受給」を考えています。繰下げをするのは基礎年金と厚生年金のどちらを繰下げたほうがよいのか、そのメリット・デメリットを含めて気になっているそうです。

そこで今回は、年金の繰上げ・繰下げのメリットとデメリットについて見ていきます。

田久保誠行政書士事務所代表

CFP®、1級ファイナンシャル・プランニング技能士、特定行政書士、認定経営革新等支援機関、宅地建物取引士、2級知的財産管理技能士、著作権相談員

行政書士生活相談センター等の相談員として、相続などの相談業務や会社設立、許認可・補助金申請業務を中心に活動している。「クライアントと同じ目線で一歩先を行く提案」をモットーにしている。

年金の繰上げ・繰下げについて

年金の繰上げ・繰下げについて確認しましょう。老齢基礎年金、老齢厚生年金は両方一緒に繰下げることも、どちらか片方だけ繰下げることも本人が選ぶことができます(繰上げは両方とも一緒にしかできません)。そして、両方とも75歳まで繰下げが可能です。

繰下げた場合、その月数によって年金額がひと月0.7%増えますので、仮に70歳0月からもらうように繰下げると年金額が1.42倍もらえることになります(0.7%×60月)。

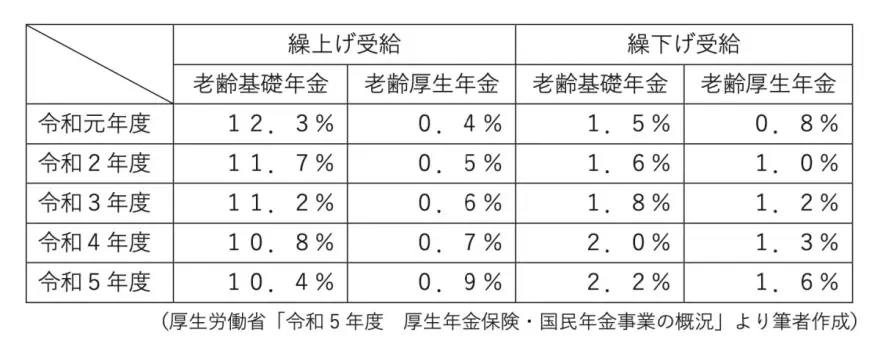

ちなみに、厚生労働省の「令和5年度 厚生年金保険・国民年金事業の概況」によると、令和元年度から令和5年度における老齢基礎年金と老齢厚生年金の繰上げ・繰下げ受給の割合は図表1のようになっています。

図表1

図表1のとおり、多くの方は65歳から受給していることが分かります。しかし若干ですが、繰下げ受給を選択している人が増えつつあることも確かです。

それぞれのメリット・デメリットは?

まず、繰上げ支給についてです。

もらえる年金額が本来の金額よりひと月0.4%少なくなり、仮に60歳ちょうどから受給すると24%減り、一度申請すると取消ができず、国民年金の追納や任意加入もできません。さらに、繰上げ受給後に障害状態になっても障害基礎年金は受給できなくなるデメリットがあります。

また、条件を満たしていてもiDeCoには加入できなくなります。ただし、健康面に不安があったり、早期退職で65歳以前に退職して収入に不安があったりする場合は、繰上げるメリットにはなります。

次に、繰下げた場合についてです。

上記でも記載したように、もらえる年金額が本来の金額よりひと月0.7%多くなります。ただし、年金額が増加した分税金社会保険料も増えますので、上記の例でいうと、70歳から受給しても「手取り」が42%増えるわけではありません。

また、医療費の負担も課税所得が増えることで負担割合が最大3割になったり、高額医療費も大幅に増えたりするデメリットがあります。

もちろん、繰下げている最中に亡くなれば年金は受給できませんし、年金の繰下げ中に亡くなった場合に、遺族がもらえる遺族年金の金額は65歳時点の金額でもらうことになり、遺族にとっては繰下げのメリットがありません。

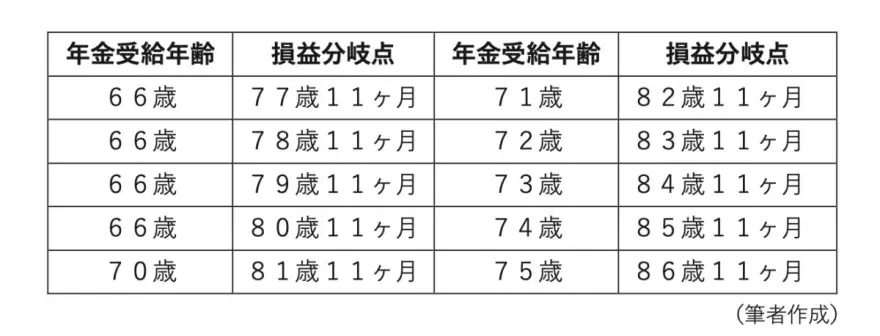

ちなみに、繰下げ受給時の損益分岐点は図表2のようになります。

図表2

繰上げ・繰下げの判断は、Aさんのライフスタイルしだいです

例えば、Aさんが仕事以外の趣味にも時間をかけたいのであれば、老齢基礎年金だけ受給して老齢厚生年金のみ繰下げるという選択肢もあります。また、夫婦の年齢差があるのであれば、加給年金は老齢厚生年金を繰下げていると支給停止になるので老齢基礎年金だけを繰下げるということもあるでしょう。

繰上げ・繰下げの考え方はライフスタイルによって異なりますので、シミュレーションしたうえで検討してみてはいかがでしょうか。

出典

日本年金機構 年金の繰下げ受給

日本年金機構 年金の繰上げ受給

厚生労働省 令和5年度 厚生年金保険・国民年金事業の概況

執筆者:田久保誠

田久保誠行政書士事務所代表