「今の生活が苦しい」でも「将来の年金が減る」…減税と年金財政、私たちはどちらを選ぶべきなのでしょうか?

昨年から話題になっている「103万円の壁引き上げ」の議論についてはある程度結論が出たようですが、「減税してほしい」という切実な声は大きくなっています。

一方、年金制度改革が見送られる可能性があり、進捗のスピードが遅れれば、将来世代のもらえる年金が想定よりも減る可能性も高まっています。本記事では、マネーリテラシーを高めるために、年金や財政制度について考えていきます。

ファイナンシャル・プランナー(CFP)

明治大学法学部法律学科を卒業後、金融機関にて資産運用業務に従事。

ファイナンシャル・プランナー(FP)の上級資格である「CFP®資格」を取得後、2007年に開業。

子育て世帯や退職準備世帯を中心に「暮らしとお金」の相談業務を行う。

また、全国商工会連合会の「エキスパートバンク」にCFP®資格保持者として登録。

法人向け福利厚生制度「ワーク・ライフ・バランス相談室」を提案し、企業にお勤めの役員・従業員が抱えている「暮らしとお金」についてのお悩み相談も行う。

2017年、独立行政法人日本学生支援機構の「スカラシップ・アドバイザー」に認定され、高等学校やPTA向けに奨学金のセミナー・相談会を通じ、国の事業として教育の格差など社会問題の解決にも取り組む。

https://fpofficekaientai.wixsite.com/fp-office-kaientai

今の生活が苦しいと感じる理由

先日、某自治体からの依頼で、高齢者の方向けに講演をしてきました。内容は老後のお金についての話ですが、「お金を貯めるのが難しく、老後の生活が不安だ」という声を受けての、自治体からの依頼です。

講演会に参加してくださった方からは、物価が高い、税金や社会保険料を納めるのが苦しいなど、報道で伝わってくるような意見が目立ち、真剣に耳を傾けてくださった印象を持っています。では、物価が高いのはなぜでしょうか。

コロナ禍以降、日本でもコストプッシュ・インフレが続いていますが、それは供給不足による物価上昇です。インフレは一時期と比べ多少収まりましたが、生活実感としては物価が高い状況が長く続いているため、じわじわと家計が切迫させられています。

原因はいくつかありますが、例えば国外要因では、ウクライナ戦争の長期化や中東情勢の問題、第二次トランプ政権の誕生が挙げられるでしょう。一方で国内要因としては、気候変動や人手不足といった問題があり、これらが足元で物価を押し上げています。

特に直近では、ガソリン価格や電気代などの上昇が予測され、また、世帯によっては増税や社会保険料の負担感が増す可能性があるため、賃金が上昇しているといっても、家計が苦しいと感じることが多いのではないでしょうか。

このようなことから、減税を求める声や経済をよくしてほしいという意見が目立つようになっているように見受けられます。このような帰結は、当然のことといえるでしょう。

政府が減税に踏み込まないのは年金財政が理由?

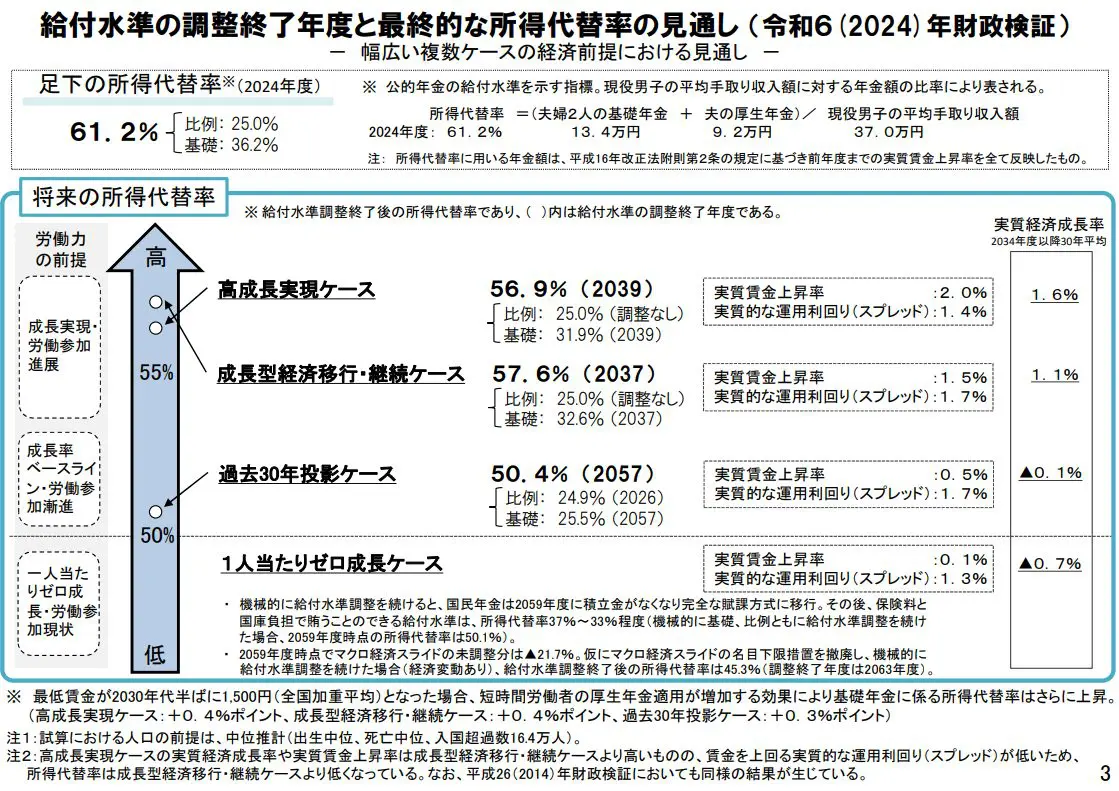

一方、昨年から議論されている年金制度改革の問題があります。2024年、年金財政の検証結果が公表されました。そのなかにある試算で、現役世代の平均給与に対して、支給される年金がどれぐらいの割合かを示す所得代替率が、今と比べ将来低下することが示されました。

国の方針としては、所得代替率を50%超でなんとか維持したいと考えているようですが、少子化が進んでいくと所得代替率は必然的に低下し、将来世代がもらえる年金が減る可能性が高まります。

現在年金をもらっている人やこれから年金をもらうようになる世代にとってはそれほど大きな問題ではありませんが、その下の世代が影響をより受けてしまいます。政府はこのような点を危惧しているため、軽々に減税について首を縦に振らないという態度を見せています。

図表1の資料は前述の講演会でも用いましたが、昨年示された年金財政の検証結果に基づく試算です。今回の記事では解説しませんが、関心のある方は目を通してみてください。

図表1

※厚生労働省「令和6(2024)年財政検証結果」

日本が置かれているジレンマ

端的にいうならば、経済が成長し、年金財政が潤うことがよいわけですが、コストプッシュ型インフレが収まらず、また、高齢化と少子化が同時に訪れているわが国にとって、国のかじ取りは非常に難しいということは事実なのでしょう。

経済成長を求め減税してしまうと、年金財政が悪化する。一方、年金財政を改善しようとすると経済成長の足かせになる。私たち国民は、国の方向として、大きな政府を目指すのか、小さな政府を目指すのかの選択を迫られているようにも映ります。

国民の福祉(幸せな状態)を向上させるのが政治の仕事です。筆者は「少子化が極めて深刻な社会課題であろう」と推論していますが、根本的には国民一人ひとりの価値観に基づいているため、少なくともお金で解決できる問題ではないと考えています。

まとめ

このような問題についての家計面での対策は、収入を増やし、支出を減らし、資産を増やし、負債を減らすという至って単純なアプローチが有効です。

マネーリテラシーを高めながら、現在用意されている制度やサービスなどを上手に活用していくようにしましょう。ただし、お金だけで解決できないことは大前提と考えておいたほうがよさそうです。

執筆者:重定賢治

ファイナンシャル・プランナー(CFP)