公的年金の手取り額が減っていく? その意外な理由とは?

そこで、今回は年金の手取り額が減ってしまう意外な理由についてお話をしておこうと思います。

お金と投資の知っトク研究所、それがマネラボです!

家計管理、マイホーム、株、不動産、外貨投資・FX、お金について学びたい、知りたいと思った時に役立つ話題が満載のWEBメディアです。

公的年金の手取り額が減ってしまう理由とは?

ご自身の年金額を知る方法は色々あります。年金事務所で試算してもらう、ねんきんネットで試算してみる、すでに年金を受けている方は日本年金機構から来る通知(支給額決定通知書)を見る、などがあります。

ただし、ご注意いただきたいのは、その金額がまるまるもらえるわけではない、ということです。一体どういうことなのでしょうか?

実は、公的年金は振込みがなされる前に色々なものが天引きされることになっています。例えば、65歳以後の介護保険料や75歳以後の後期高齢者医療の保険料などの社会保険料。所得税や住民税などの税金。これらは年金が振込まれる前に天引きされてしまうのです。

そのため、自分が思っていたよりも振込額が少ない! という現象が起きてしまうのです。年金収入だけで生活をする方の場合、所得税や住民税はほぼ無税、後期高齢者医療の保険料も現在の制度ではそんなに高額になってしまうようなケースは少ないです。

では、一番影響があるのは何なのか? それは介護保険料です。この介護保険料の年金天引きが手取り額の減少となってしまう大きな理由だったのです。

介護保険料と公的年金の将来の見通しは?

介護保険制度は2000年4月から始まりました。その保険料は3年ごとに見直しをすることになっています。以下の表で介護保険料の推移を見てみましょう。

参照:厚生労働省「第7期計画期間における介護保険の第1号保険料及びサービス見込み量等について」および「介護費用と保険料の推移」

※上記金額は65歳以上(介護保険の第1号被保険者)の保険料の全国平均

高齢化と平均余命の伸びで介護を受ける方は増え続けるでしょうから、これからも介護保険料は上がっていくものと思われます。厚生労働省では2025年度には全国平均で月額8,165円になるとの見通しを立てています。

参考:厚生労働省「第7期計画期間における介護保険の第1号保険料及びサービス見込み量等について」

次に、公的年金の金額の推移をみてみましょう。以下の表は、老齢基礎年金の月額の推移です。

参照:厚生労働省「年金額の改定について」

※老齢基礎年金の満額をベースに月額換算

※2012年度の金額は2012年4月分から2013年9月分までのもの

※2013年度の金額は2013年10月分から2014年3月分までのもの

本来は、その当時の価値、つまりその当時の物価や賃金などど比べて年金はどうだったのか? という視点から比較する必要があるのですが、お話しをわかりやすくするため、あえて当時の老齢基礎金額を一覧表にしています。

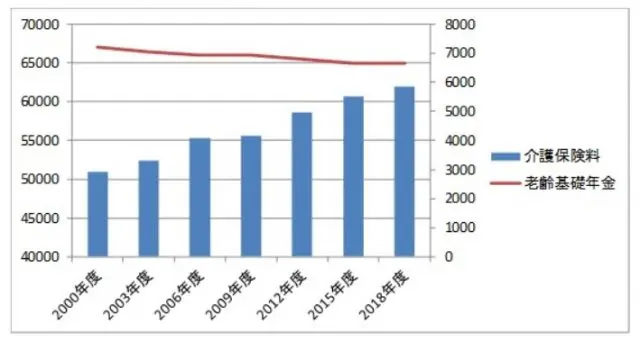

ここから何がいえそうかというと、公的年金の金額は少子高齢化の影響で横ばいかやや下がっていく可能性が高いと思われる、ということです。最後に介護保険料と老齢基礎年金の推移をグラフにしてみました。

※左軸の金額は老齢基礎年金の月額(満額を月額換算にしたもの)

※右軸の金額は65歳以上(介護保険の第1号被保険者)の保険料の全国平均

グラフからいえることは、年金は横ばいかやや下がる傾向にあり、介護保険料はどんどん上がっていく傾向にあることがわかります。

つまり、将来的には公的年金の手取り額はどんどん減っていってしまう可能性が高い、ということになりそうです。

ポイントは少な目に見積もっておくこと

公的年金の手取り額が減っていくような見通しの中、年金収入だけで将来設計を立てようとする場合、どのように考えたらよいのでしょうか?

ひとつの方法としては、試算で出た年金額よりも少な目に見積もる、というやり方があります。具体的には、試算した年金額×95%の金額にしてみる、ということです。以下、事例で見ていきましょう。

仮に公的年金の試算額が216万円、月額にすると18万円の方がいるとします。ここから95%にするので、18万円×95%=約17万円。この17万円の範囲内で生活できそうかどうか、生活設計を立ててみるのです。こう書くと「たかだか1万円でしょ? そんなのあまり関係ないんじゃないの? 」と思われる方もいるかもしれませんね。

しかし、侮るなかれ! です。現役世代の時の1万円と年金生活の時の1万円には大きな違いがあります。実際に年金だけで生活をされている方からすると「月1万円の差は想像以上に大きい!」 と誰もが口にしてしまうほどの金額なのです。

少な目に見積もった年金額で生活できそうかどうか、あらかじめ見通しを立てておくことはとても重要なのです。

残念ながら、将来の公的年金の手取り額は減っていってしまう可能性が高いです。少な目に見積もった年金額の範囲内で足りない場合は、その先の対策も考えておきたいとことです。例えば、貯蓄を取り崩すのか、できるだけ長く働くのか、お子さんから援助してもらうのか、など色々考えられます。この辺りのこともご家族でよく話し合っておくとよいでしょう。

TEXT:浜田裕也

社会保険労務士

ファイナンシャルプランナー

社会保険労務士会の業務委託で年金相談の実務にも携わるようになり、その相談件数は年間1,000件を超える。複雑な年金制度の解説や具体的な申請の仕方のアドバイスには定評がある。

日本でいちばん簡単な年金の本(洋泉社 第3章監修)

転職したり、フリーランスだったり、離婚を経験した人は知らないと損する、年金の話(SB新書 監修)がある。

マネラボはこちらから