40代、年収500万円です。別の企業に勤めている友人は年収600万円! 年収が100万円違うと将来受け取れる年金はどのくらい変わりますか?

CFP(R)認定者

大学を卒業後、保険営業に従事したのち渡米。MBAを修得後、外資系金融機関にて企業分析・運用に従事。出産・介護を機に現職。3人の子育てから教育費の捻出・方法・留学まで助言経験豊富。老後問題では、成年後見人・介護施設選び・相続発生時の手続きについてもアドバイス経験多数。現在は、FP業務と教育機関での講師業を行う。2017年6月より2018年5月まで日本FP協会広報スタッフ

http://www.caripri.com

年収100万円の差は、将来の厚生年金額にして月額約2万円の違い

結論からいうと、年収100万円の差は、将来の厚生年金額にして年間で約1万6000~2万円の違いになると計算されます。ただし、これは年収の差が何年続くかによって左右されます。

年金の基本構造

日本の公的年金は、2階建て構造になっていることから確認しましょう。

1階部分は、国民年金、基礎年金ともいわれます。すべての人が一律に加入し、年収にかかわらず、納付月数によって将来受け取る年金額が決まります。年金保険料を480月納付し、65歳から国民年金の受給を開始する場合、令和7年度の年金支給額は満額で年83万1696円、月額換算で6万9308 円になります。

納付期間が40年(480月)未満であれば、この金額は比例して減額されます。例えば、納付月数が360ヶ月(30年)だった場合は、

83万1696円 × (360 ÷ 480) = 62万3372円/年

となります。こちらは、年収による年金額の差は生じません。

2階部分は厚生年金で、会社員・公務員が加入します。こちらは納付月数だけでなく、年収に応じて将来受給額が変わります。

年収差が年金額に与える影響

厚生年金の受給額は「標準報酬月額」や「賞与」から算出されるため、年収の違い=将来の年金額の差です。ざっくりとした試算をしてみましょう。

年収500万円の場合:将来の厚生年金(2階部分)は、月額約9万円前後

年収600万円の場合:将来の厚生年金は、月額約10万円前後

差額は月あたり約1~2万円、年間で約12~24万円の差になります。

ただし、これは40歳から65歳までの25年間、同じ年収差が続いた場合の概算です。勤務期間や昇給状況で変動します。

厚生年金の計算式と試算のシミュレーション

厚生年金の老齢年金の給付額について確認します。

老齢厚生年金(報酬比例部分、2階部分ともいいます)

=(平均標準報酬月額 × 5.481/1000 × 被保険者期間の月数)

+(平均標準賞与額 × 5.481/1000 × 被保険者期間の年数)

※5.481/1000は、2025年5月時点での厚生年金保険の報酬比例部分の給付乗率です。

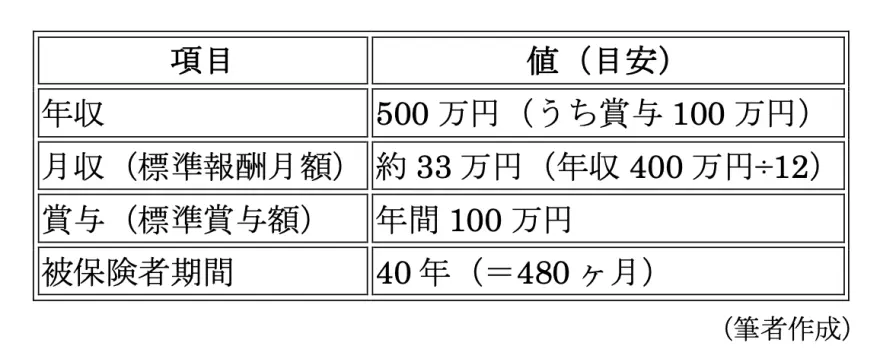

上の計算式に基づいて、図表1の前提で実際に計算式に当てはめてみましょう。

図表1

(1) 標準報酬月額による部分

= 33万円 × 5.481 ÷ 1000 × 480ヶ月

= 約86万7302円/年

(2)標準賞与額による部分

= 100万円 × 5.481 ÷ 1000 × 40年

= 約21万9240円/年

合計年額(報酬比例部分)は 「約108万6542円」、月額換算は「約9万500円」です。

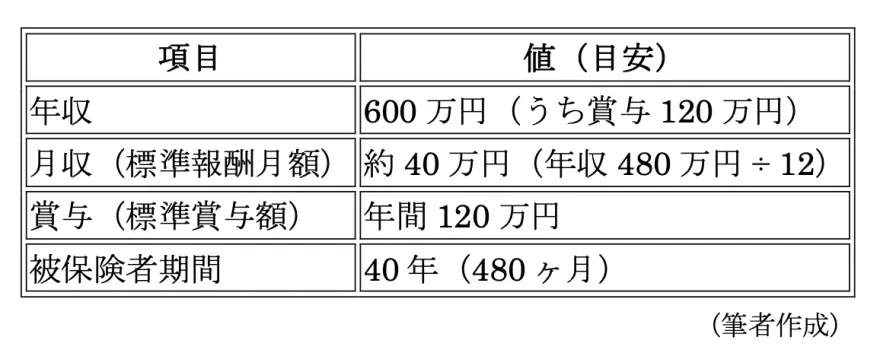

同様に、600万円のケース(図表2)で試算してみましょう。

図表2

同じように、月収(標準報酬月額)と賞与(標準賞与額)で計算した合計は以下のようになります。

(1)月収部分(標準報酬月額)

= 40万円 × 5.481 ÷ 1000 × 480ヶ月

= 約105万1008円/年

(2)賞与部分(標準賞与額)

= 120万円 × 5.481 ÷ 1000 × 40年

= 約26万2800円/年

合計(報酬比例部分)年額約131万3808円、月額換算では131万3808円 ÷ 12 ≒ 「約10万9484円」となりました。

年収500万円の場合との差は、月額換算1万9000円という結果です。

標準報酬月額・賞与は、実際には保険料納付記録に基づいて個別に決まります。今回の数値は年収500万円、600万円のモデルケースをもとにしたざっくりした試算です。実際の金額は、賞与の有無や勤務年数、報酬の変動、男女・世代などによって変わります。

ここまでの試算は、老齢基礎年金を除いた2階部分の「厚生年金の報酬比例部分」だけの金額です。

実際に受け取る支給額は、1階部分の国民年金(基礎年金、満額で年間約80万円)を加えます。合計で年収500万円では年額約188万円前後(月換算約15万6000円)、年収600万円では厚生年金(報酬比例)が年額約131万円+約80万円で約211万円前後(月換算で約17万6000円)という計算結果になりました。

注意点とまとめ

これまで確認してきたことは、年収500万円、または600万円の状態が40歳から65歳までの25年間、続いた場合の概算です。勤務期間や昇給状況で変動します。詳しい受給額について、定期的に日本年金機構の「ねんきんネット」で最新の年金記録と将来予想額を確認しましょう。

また最近では、ほぼ毎日のように年金制度改革の話が報道されています。年金額は将来の物価だけでなく、制度改正の影響も受けます。退職金・企業年金(企業型DCなど)も含めて、総合的な老後資金の設計が重要です。

出典

日本年金機構 老齢年金ガイド 令和7年度版 老齢年金の年金額(P.5~6)

執筆者 : 柴沼直美

CFP(R)認定者