年金を60歳から受け取ると受給総額が減少する……。「平均寿命」で考えると何歳から受け取るのがよいですか?

今回は、平均寿命と年金の繰下げ受給について見てみましょう。

ファイナンシャルプランナー CFP

家電メーカーに37年間勤務後、MBA・CFPファイナンシャルプランナー・福祉住環境コーディネーター等の資格を取得。大阪府立職業訓練校で非常勤講師(2018/3まで)、2014年ウエダFPオフィスを設立し、事業継続中。NPO法人の事務局長として介護施設でのボランティア活動のコーディネートを担当。日本FP協会兵庫支部幹事として活動中。

公的年金の繰上げと繰下げ受給

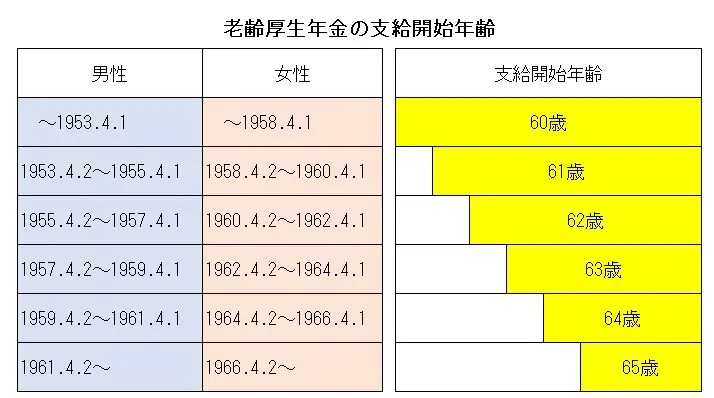

老齢厚生年金の受給開始年齢は、現在は性別と生年月日別に、60歳から65歳へ受給開始年齢の引き上げの過程にあります。全ての厚生年金加入者が65歳から受給開始になるのは、男性は2026年、女性は2031年以降になります。

図表1は、性別および生年月日別にまとめた老齢厚生年金の受給年齢一覧表です。

図表1

(※1)に基づき筆者が作成

厚生年金の支給開始年齢は、生年月日別に図表1のとおりですが、60歳を過ぎると公的年金を繰上げたり繰下げたりして受給することができます。

60歳から65歳になる前に受給を始めることを「繰上げ受給」といい、1ヶ月あたり0.4%の減額になります。一方、65歳以降75歳まで受給時期を遅らせることを「繰下げ受給」といい、1ヶ月あたり0.7%増額されます。

繰上げ受給を選ぶと、長く受給ができる可能性がありますが、年間の受給額は少なくなるので、生涯受給額を増やすには長命であることが必要になります。

また、繰下げ受給を選ぶと年間受給額は増えますが、受給可能期間は短くなる可能性が高いので、生涯受給額が多くなるかどうかは分からないといえます。

平均寿命内で生涯受給額が最大になるのは何歳か

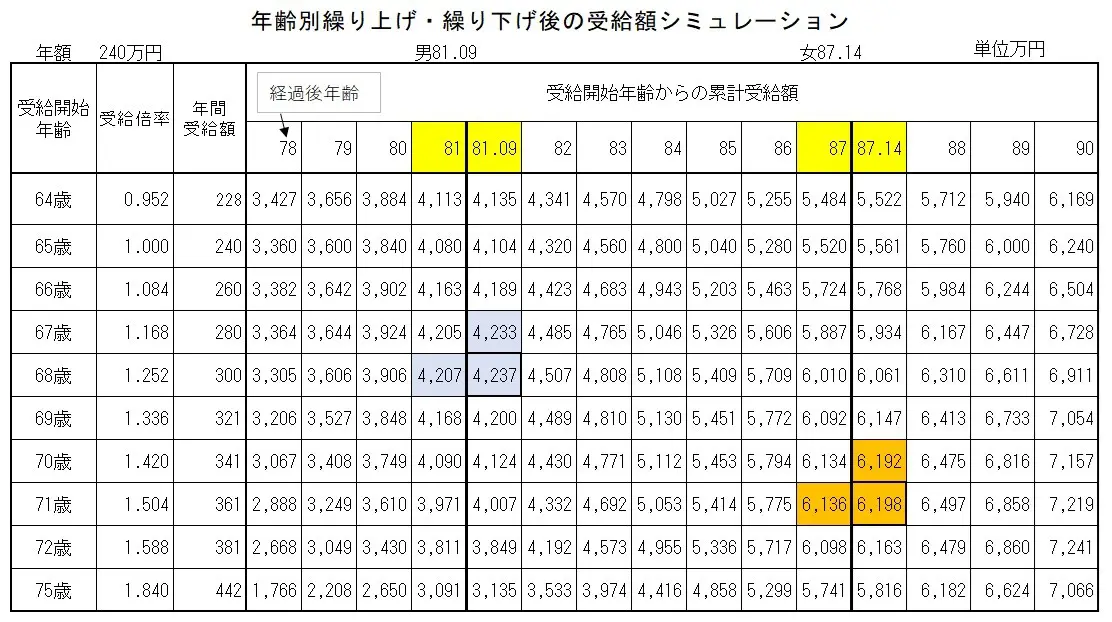

ここでは、仮の年金受給額を設定して、平均寿命を考慮しながら、生涯受給額が最大になる年齢をシミュレーションしてみましょう。

年金受給額は仮に月額20万円(年額240万円)として、男性の平均寿命は2023年度の公表値81.09歳、女性は87.14歳とし(※2)、この平均寿命を超えない年齢までの生涯受給額を計算してみました。結果は、図表2のとおりとなります。

図表2

表は筆者が独自に算出しました。

図表2の作成に関しては、以下の点を考慮して表示しました。

・受給開始年齢(64歳から75歳まで)を「行」(横軸)として配置、受給後の経過年齢(78歳から90歳まで)を「列」(縦軸)として配置しました。

・男性の平均寿命81.09歳と女性の平均寿命の87.14歳を中心に、前後の生涯受給額の分布を表示しました。

・64歳以前の受給開始については、生涯受給額が65歳以降の受給を下回ることが明らかですので、表から除外しました。また、受給開始年齢「73歳」と「74歳」についても除外しました。

図表2から確認できるのは、以下のことです。

まず、男性は68歳から受給開始した場合、生涯受給額が81.09歳時点で4237万円となり、最大値になります。また67歳から受給する場合も、81.09歳時点でほぼ同額(4233万円)になります。

また、女性は71歳から受給開始した場合、生涯受給額が87.14歳時点で6198万円となり、最大値になります。70歳から受給する場合も、87.14歳でほぼ同額(6192万円)になります。

結論として、「男性は68歳から、女性は71歳から受給を開始した場合に、生涯受給額が最大になる可能性が強い」といえることになりますが、月単位の繰上げで受給率が変わるので、あくまで目安として見ればよいのではないでしょうか。

終わりに

リタイア後の収入は、多くの人の場合、公的年金が中心ですが、企業年金・共済年金やiDeCoなどの個人型年金で老後資金を準備する人も少なくありません。

退職一時金・現役時代から貯蓄した金融資産などの取り崩しと、年金の受給開始年齢は、セットで考えることが大切です。さらに、長く就業して収入を得ることも老後のマネープランにおいて重要な要素の一つになります。このようなマネープランを時系列で見るのが、FPが作成する「キャッシュフロー表」です。

今回の公的年金の受給開始シミュレーションは、そのような計画のなかの一つとして考慮するのがよいのではないでしょうか。

出典

(※1)日本年金機構 老齢年金ガイド令和7年度版

(※2)厚生労働省 令和5年簡易生命表の概況

執筆者 : 植田英三郎

ファイナンシャルプランナー CFP