妻が専業主婦の家庭です。「第3号被保険者」は将来どのくらいの年金を受け取れるのでしょうか?

本記事では「妻が専業主婦(第3号被保険者)の家庭」に焦点を当て、「第3号被保険者は将来どのくらいの年金を受け取れるのか?」「老後の備えとして何ができるのか?」について解説します。第3号被保険者の方だけでなく、第1号被保険者の方も参考になると思いますので、ぜひ最後までお読みください。

新東綜合開発株式会社代表取締役 1級ファイナンシャル・プランニング技能士 CFP(R)(日本FP協会認定) 宅地建物取引士 上級心理カウンセラー

私がFP相談を行うとき、一番優先していることは「あなたが前向きになれるかどうか」です。セミナーを行うときに、大事にしていることは「楽しいかどうか」です。

ファイナンシャル・プランニングは、数字遊びであってはなりません。そこに「幸せ」や「前向きな気持ち」があって初めて価値があるものです。私は、そういった気持ちを何よりも大切に思っています。

第3号被保険者は将来どのくらいの年金を受け取れるのか?

第3号被保険者が加入している年金は、国民年金です。国民年金の被保険者は、原則として65歳から、老齢基礎年金を受け取ることができます。

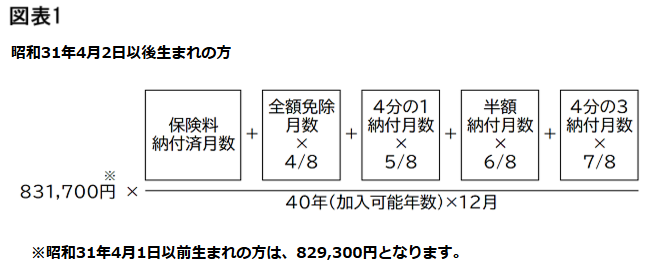

老齢基礎年金の受給金額は、満額で83万1700円です(昭和31年4月2日以後生まれの方の令和7年4月からの年金額)。月額にして、6万9308円です。

老齢基礎年金を満額受け取るためには、20歳から60歳になるまでの40年間(厚生年金保険の加入期間を含む)の国民年金保険料を全て納める必要があります。老齢基礎年金の年金額は、図表1の計算式により算出します。

出典:日本年金機構 「老齢基礎年金の受給要件・支給開始時期・年金額」

この計算式からも、老齢基礎年金を満額受け取るためには、「保険料納付済月数」が40年分(480月)必要だということが分かります。仮に、国民年金保険料を1ヶ月支払っていない場合、保険料納付済月数は479月となり、受け取れる年金額は82万9967円(1733円減額)となる計算になります。

老後の備えとして何ができるのか?

老後の備えとして国民年金だけでは心もとないと思われるのであれば、別の備えも検討しなければなりません。国民年金の第1号被保険者であれば、国民年金基金や付加年金への加入も検討することができますが、残念ながら第3号被保険者はこれらの制度を利用することができません。

老後の備えとして、公的年金以外で検討する場合、貯蓄(普通預金や定期預金など)・私的年金(企業年金や個人年金)・資産運用(債権や株式)などが考えられます。このうち、最も一般的な手段は貯蓄ではないでしょうか。

ただ、貯蓄のみでは、将来のインフレ(「インフレーション」の略。物価が継続的に上昇すること)に対して不安があるという方もいらっしゃると思われます。そのような方は、私的年金や資産運用を検討してみるのもよいかもしれません。

私的年金なら個人型確定拠出年金「iDeCo」を、資産運用なら少額投資非課税制度「NISA」を検討されるとよいでしょう。ただし、どちらも金融商品を自分で選ぶ必要があるため、「制度を利用する前に、運用する金融商品についてきちんと理解する」ということを心掛けていただきたいです。

まとめ

本記事では、「第3号被保険者は将来どのくらいの年金を受け取れるのか?」「老後の備えとして何ができるのか?」について解説しました。まとめると、以下のようになります。

・第3号被保険者が将来受け取れる年金額は、満額で83万1700円相当(金額は昭和31年4月2日以後生まれの方の令和7年4月からの年金額)

・老後の備えとしては、(1)貯蓄、(2)私的年金、(3)資産運用が考えられる

老後の備えについては、まずは貯蓄をするのが無難でしょう。しかし、それだけでは足りないかもしれないと不安になるのであれば、私的年金や資産運用を検討してみるのもよいかもしれません。

私的年金を検討するのであれば個人型確定拠出年金「iDeCo」の利用から、資産運用を検討するのであれば少額投資非課税制度「NISA」の利用から検討してみることをおすすめします。

老後の備えは、いつ始めても早すぎるということはありません。むしろ、早い段階から準備をしておいた方が安心でしょう。本記事が少しでもお役に立てば幸いです。

出典

公益財団法人生命保険文化センター 2022(令和4)年度 生活保障に関する調査

厚生労働省 教えて!公的年金制度 公的年金制度はどのような仕組みなの?

日本年金機構 老齢基礎年金の受給要件・支給開始時期・年金額

日本年金機構 令和7年4月分からの年金額等について

国民年金基金連合会 iDeCo公式サイト iDeCoってなに? iDeCo(イデコ)の特徴

金融庁 NISA特設ウェブサイト NISAを知る

執筆者 : 中村将士

新東綜合開発株式会社代表取締役 1級ファイナンシャル・プランニング技能士 CFP(R)(日本FP協会認定) 宅地建物取引士 公認不動産コンサルティングマスター 上級心理カウンセラー