65歳からも働く予定で、年収は約500万円。年金はいつから受け取るのが得ですか?

支給開始年齢が近づくにつれて、自分の場合はどの年齢で支給開始するのが一番得か、と考えるのは当然のことでしょう。この機会に見直してみるのはいかがでしょうか。

CFP(R)認定者

大学を卒業後、保険営業に従事したのち渡米。MBAを修得後、外資系金融機関にて企業分析・運用に従事。出産・介護を機に現職。3人の子育てから教育費の捻出・方法・留学まで助言経験豊富。老後問題では、成年後見人・介護施設選び・相続発生時の手続きについてもアドバイス経験多数。現在は、FP業務と教育機関での講師業を行う。2017年6月より2018年5月まで日本FP協会広報スタッフ

http://www.caripri.com

目次

年収500万円があるなら「繰下げ受給」を検討するのが有利な可能性が高い

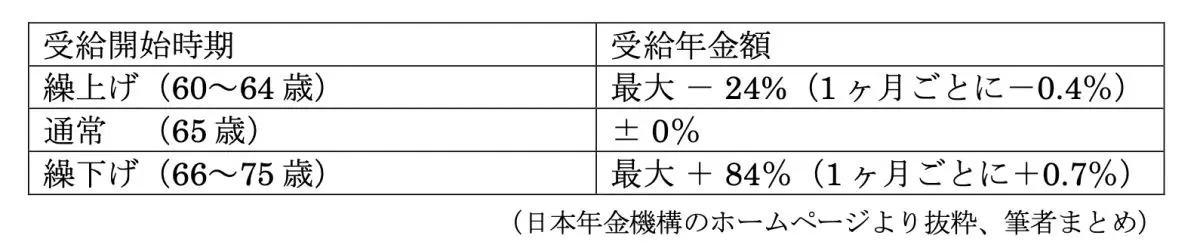

老齢基礎年金・老齢厚生年金は、原則65歳から支給開始ですが、開始時期に応じて受け取る金額が変わります。図表1にまとめてみましょう。

図表1

図表1が示すとおり、一定の年収があるのであれば、支給開始時期を遅らせることで年金受給額を生涯にわたり増やすことができます。

年収500万円があると「在職老齢年金」に注意

ただし、65歳以降に働いて年金を受け取る場合、「在職老齢年金制度」が適用されることは意識しておきたいです。年金と給与の合計が一定以上(令和7年現在では51万円以上)あると、年金の一部が支給停止される制度です。

ご相談者の場合は年収500万円ということですから、月額換算で約41万6000円です。もし年金が月額で10万円支給されるとすると、10万円+41万6000円 ≒ 51万6000円 となって、支給停止ギリギリということになります。これ以上になると、満額は受け取れない恐れがあります。

年金を「繰下げ受給」するとどうなるか?

例えば、年金月額が10万円(年120万円)で5年間繰下げて70歳を受給開始にした場合は、以下のとおりになります。

増額率:0.7% × 60ヶ月=+42%

年金額:月10万円 → 月14万2000円(年170万)

もし70歳には完全退職するという予定であれば、年収が減少する70歳以降の受給となり、「支給停止」を気にすることなく満額を受給できます。

寿命との損益分岐点シミュレーション

年金受給に関して、「早いほうが得なのでは?」という疑問もあるでしょう。そのような疑問を解消するために、上記と同様に年金月額10万円(年120万円)を例にして、65歳からと70歳からの総受給額を図表2で比較してみましょう。

図表2

また、82歳時点で比較すると、65歳から受け取った場合は17年間で2040万円、70歳から受け取った場合も12年間で2040万円と同じです。それ以降は、逆転するという計算結果になります。

「長生きすればするほど、繰下げが得」というのはこういった理由からです。日本人の平均寿命(男性81歳、女性87歳)を考えると、繰下げのほうが有利なケースが多いです。

まとめ

65歳からも十分な年収があるなら、65~70歳の間は「収入で生活」、年金は「増額して将来の安定収入を確保するという方法がいいでしょう。

そのほか、夫婦の場合は、どちらか一方を繰下げる「分散受給」を検討するのもいいかもしれません。いずれにしても健康状態、年金額と収入のバランスを見比べながら最適なタイミングを選びましょう。

出典

日本年金機構 繰下げ受給

日本年金機構 繰上げ受給

日本年金機構 在職老齢年金の計算方法

執筆者 : 柴沼直美

CFP(R)認定者