「年収850万円」で“NISA”を始めたい会社員。友人に「iDeCoのほうがいい」と言われたけど、高年収なら“節税効果”も大きいの? 理由を解説

では、NISAとiDeCoでは、どちらがより節税になるのでしょうか? 本記事では、年収850万円の会社員の場合について、iDeCoのほうが節税になるとされる理由について考えます。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

目次

iDeCoの掛け金は所得控除となる!

iDeCoが節税になると言われる大きな理由は、掛け金が全額所得控除となるからです。それにより所得税と住民税が安くなるため、NISAよりも節税効果が高いとされています。

例えば、1年間にiDeCoの掛け金を20万円拠出したとします。このとき、所得税率を20%、住民税を10%とすると、「20万円×(20%+10%)=6万円」の節税効果が得られる計算です。

NISAもiDeCoも、投資によって得た利益が非課税になる点は同じですが、NISAでは投資したお金が所得控除になることはありません。そのため、節税効果はiDeCoのほうが高いと言えます。

iDeCoに加入するメリットが大きいのはどんな人?

節税効果が高いiDeCoですが、具体的にどのような人にとってメリットが大きいのでしょうか。特に大きなメリットを得られるのが、次のような人です。

・自営業者・フリーランス・学生など

・会社員で年収が高い人

自営業者やフリーランスなど国民年金の1号被保険者の場合、iDeCoの掛け金上限が会社員よりも高く、月額6.8万円、年額81.6万円まで拠出できます。そのため、会社員よりも高い節税効果を得られます。

また、所得税は所得が多い人ほど税率が高くなる累進課税であるため、会社員では年収が高い人ほど節税効果が大きくなります。例えば、20万円の掛け金を支払ったときの節税効果は、所得税率が「10%」の人だと「2万円」ですが、「20%」の人のだと「4万円」となり、2万円の差が出ます。

事例のように会社員で年収850万円の人の場合、所得税率は20%~23%になる場合が多いです。そのため、節税効果は比較的大きいと言えるでしょう。

iDeCoは2025年度税制改正によって控除額が引き上げられる

2025年度税制改正では、iDeCoの掛け金上限額が引き上げられることが予定されています。これによって、さらなる節税効果が期待できます。

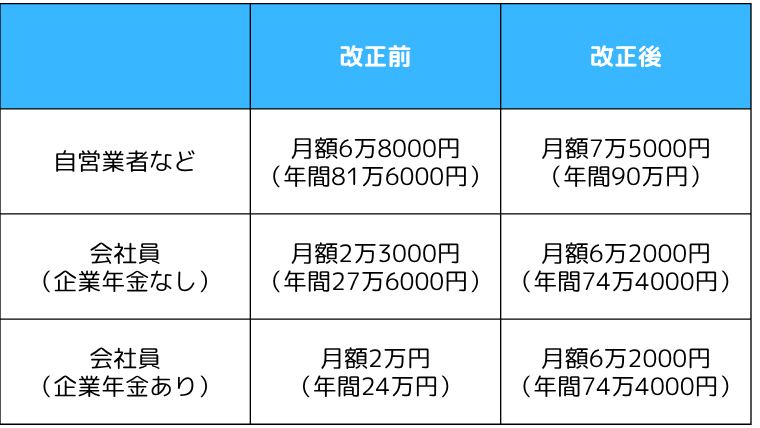

今回の改正では、自営業者など国民年金の1号被保険者と会社員など2号被保険者の掛け金上限が引き上げられることになりました。引き上げ額は図表1の通りです。

図表1

自営業者は掛け金上限が月額7000円引き上げられ、年間で8万4000円引き上げとなります。一方、会社員は企業年金がある人とない人で上限が異なっていましたが、その区別を撤廃し、iDeCoと企業年金合わせて一律「月額6万2000円」になりました。

特に会社員で企業年金がなかった人は、掛け金上限が3倍近くにもなることで、節税効果も3倍近くになります。

iDeCoのメリット・デメリットをふまえて利用しよう

iDeCoはNISAと異なり掛け金が全額所得控除となるため、節税効果の高い制度です。特に、自営業の人や会社員で年収の高い人にとっては、節税効果という点ではメリットの大きい制度でしょう。

ただし、iDeCoには60歳になるまで掛け金を引き出せない、年間の掛け金上限額がNISAよりも少ない、といったデメリットもあります。節税効果の高さだけでなく、iDeCoのメリットとデメリットをふまえたうえで利用を検討することをおすすめします。

出典

財務省 令和7年度税制改正

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー