「年収1000万円の夫」が亡くなっても、遺族年金は“月14万円”だけ…「月収83万円」の暮らしから一転、妻が「働いても報われない」と感じたワケとは

しかし、実際に遺族年金を受給すると、想像とのギャップに驚いてしまうケースもあるのです。本記事では、年収1000万円の夫が亡くなった際に妻が受け取れる遺族年金を試算しながら、遺族年金について解説します。

FP2級

遺族年金はどのような年金なのか

遺族年金は、公的な年金制度に加入していた人が亡くなった際、その人に生計を維持されていた遺族に支給される年金です。「遺族基礎年金」と「遺族厚生年金」の2種類があり、亡くなった人の年金加入状況や、遺族の年収によって受給可否が決まります。

主な要件を挙げると、亡くなった人の保険料未納期間が加入期間の3分の1未満で、遺族の年収は850万円以下でなければ受給できません。

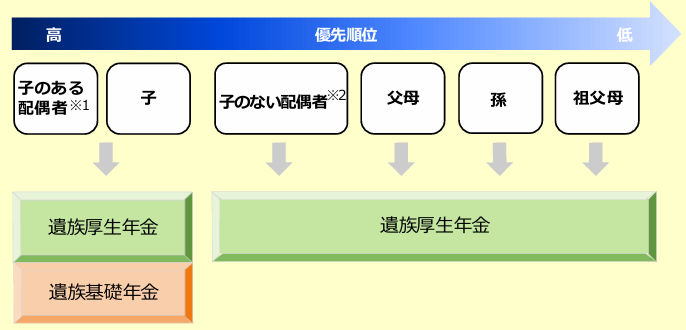

さらに、図表1のとおり、遺族基礎年金は「子のある配偶者」と「子」にしか支給されません。「子」とは主に18歳到達年度の末日までの子ども(障害等級1級または2級で20歳未満の子を含む)のことです。つまり、一番下の子どもが高校を卒業していると遺族基礎年金は受け取れません。

一方の遺族厚生年金は、子どもの有無や年齢に関係なく受給できます。ただし、支給対象者は、会社員など厚生年金に加入していた人の遺族です。例えば、自営業者のように、国民年金にしか加入していない人が夫だった場合、妻は遺族厚生年金を受給できません。

図表1

日本年金機構 遺族年金ガイド

※1「子のある配偶者」が遺族年金を受け取っている間は、「子」に遺族年金は支給されません。

※2 30歳未満の子のない妻は、5年間の有期給付となります。一定の条件を満たす妻には中高齢の寡婦加算があります。

支給額にも大きな違いがあり、「遺族基礎年金」は令和7年度で「83万1700円 + 子の加算額」を受給できます。子の加算額は1人目および2人目の子の加算額が各23万9300円、3人目以降は各7万9800円です。

「遺族厚生年金」については、亡くなった人の老齢厚生年金の報酬比例部分のうち、4分の3が受給額になります。さらに「子のない配偶者」が40歳以上65歳未満であれば「中高齢寡婦加算」も受給可能です。

年収1000万円の夫が亡くなった妻が受け取る遺族年金は?

それでは、夫が亡くなったとき、妻はどれぐらいの金額を受給できるのか、例を挙げて考えましょう。1つの例として、亡くなった夫は会社で34年働いた後、56歳で他界し、妻は同い年、子どもは20歳で在学中と仮定します。

まず、子どもは18歳を超えているため、妻は「子のない配偶者」となり、遺族厚生年金のみ受給することになります。

報酬比例部分の計算式は、時期によって違いますが、2003年4月以降の「平均標準報酬額×5.481÷1000×加入月数」により、概算で計算することとします。年収1000万円の場合、年収を月額の報酬に直すと1000万円÷12=約83万円です。

ただし、年金受給額の計算に用いる平均標準報酬額に関しては65万円が上限とされており、それ以上の報酬は一律65万円で計算することになります。また、厚生年金加入月数は34年×12ヶ月=408ヶ月です。

そのため、受給額は「65万円×5.481÷1000×408ヶ月×4分の3」の計算で約109万円になります。さらに妻は56歳であるため、65歳までは年額62万3800円の「中高齢寡婦加算」も受給可能です。最終的な受給額は年間約109万円+62万3800円=約171万3800円、月に直すと14万円ほどになります。

つまり、夫が健在だったときの年収に比べると、遺族年金の受給額は6分の1程度です。月14万円では、子どもの学費まで払うことを考えると、年金だけでの生活はかなり厳しいことが考えられます。妻は「夫は保険料をたくさん払ったのに、たった月14万円」と嘆きたくなるかもしれません。

遺族厚生年金は大きく見直される予定

遺族年金だけでは生活するには、不十分なことも多いでしょう。そのため、生命保険の備えや貯蓄などが十分ではない場合、残された遺族も収入を得る努力が必要かもしれません。

ただ、遺族年金が生活を支える糧であることに変わりはありません。年金を生活のベースにして、少しでも収入を得られれば、生活の収支も大きく変わるでしょう。

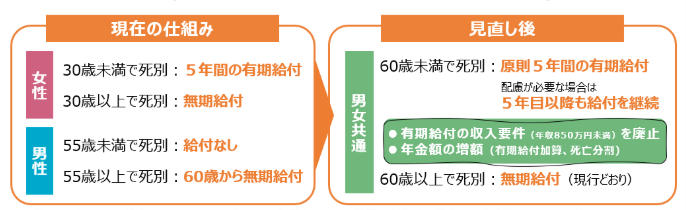

なお「遺族厚生年金」に関しては見直しが決まっており、2028年4月から段階的に実施されます。図表2のとおり、現在は、遺族が30歳以上の女性であれば一生涯受給可能ですが、徐々に有期での給付に変更され、受給要件も、共働き世帯が増えている現状に沿った形に変わります。

図表2

厚生労働省 遺族厚生年金の見直しについて

※いずれも子どものいない場合(18歳になった年度末までの子ども、もしくは障害がある場合は20歳未満)

60歳以上の高齢期や「要件を満たす子のある配偶者」については、現行制度が維持されますが、制度の変更内容を確かめながら、保険や貯蓄などで、もしもの際に備えることがより大切になります。

まとめ

家計を支えていた夫が亡くなると、たとえ生前の年収が1000万円であっても、遺族が遺族年金だけで暮らしていくのは難しいでしょう。妻の立場であれば「たったこれぐらいの金額なのか」とガッカリするかもしれません。

しかし、遺族年金が、経済的な助けになることに変わりはありません。2028年から予定されている遺族厚生年金の改正内容も確認しながら、万一の場合の備えや収入を得る方法を考えてみてはいかがでしょうか。

出典

日本年金機構 遺族基礎年金(受給要件・対象者・年金額)

日本年金機構 遺族厚生年金(受給要件・対象者・年金額)

厚生労働省 遺族厚生年金の見直しについて

執筆者 : 松尾知真

FP2級