40代の自営業で将来の年金額が少ない予定です。“老後資金2000万円”を目標に貯金すれば、生活に困らないでしょうか?

ファイナンシャル・プランナー。

ライフプラン・キャッシュフロー分析に基づいた家計相談を得意とする。法人営業をしていた経験から経営者からの相談が多い。教育資金、住宅購入、年金、資産運用、保険、離婚のお金などをテーマとしたセミナーや個別相談も多数実施している。教育資金をテーマにした講演は延べ800校以上の高校で実施。

また、保険や介護のお金に詳しいファイナンシャル・プランナーとしてテレビや新聞、雑誌の取材にも多数協力している。共著に「これで安心!入院・介護のお金」(技術評論社)がある。

http://fp-trc.com/

自営業者は“老後資金2000万円”では足りない

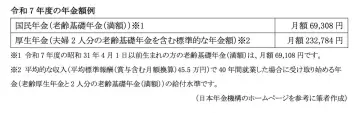

令和7年度の厚生年金(夫婦2人分の老齢基礎年金を含む標準的な年金額)が月額23万2784円なのに対し、国民年金(老齢基礎年金(満額))は、夫婦で月額13万8616円です(図表1)。この金額では、自営業の夫婦2人で最低限の生活をするのは難しいでしょう。

図表1

一方、総務省の「家計調査年報(家計収支編)2024年」によると、65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)の消費支出は月額25万6521円となっています。

自営業であった方が65歳以降に年金収入しかないとすると、単純計算で毎月11万7905円の赤字です。20年で約2830万円、30年で約4240万円が不足する計算です。不足額は、どのような老後を送りたいかによって大きく異なるため、「自分の場合」を考えることが大切です。

対策としては、65歳以降も仕事を続ける方法もありますが、現役のときのようにバリバリ働くことは難しくなります。健康状態によっては働けないかもしれません。したがって、仕事以外の収入源を早い時期から作っておくことが必要です。

年金を上乗せできる制度としては、「国民年金基金」「小規模企業共済」「iDeCo」があります。これらの制度をうまく組み合わせて老後にしっかり備えましょう。

国民年金基金のメリット

国民年金基金は、20歳から65歳未満まで、国民年金加入者がいつでも加入できます。年金は、65歳まで引き出せません。

掛金は口数単位になっていて、1口目は終身年金A型(保証期間付)・B型(保証期間なし)のどちらかを選びます(必須)。2口目以降は、終身年金2種類と確定年金5種類の計7種類のなかから組み合わせで選べます(任意)。加入後も口数単位で増減可能で、払い込みの一時中断もできます。掛金の上限は現行月額6万8000円です。

掛金額に応じて、将来受け取る年金額が確定します。iDeCoとは違い、年金額が減るリスクはありません。年金は65歳から一生涯にわたって受け取れるので、長生きしても安心です。加入されている方が早期に亡くなったときは、家族に遺族一時金(非課税)が支給されますので掛け捨てになりません。

掛金は全額「社会保険料控除(所得控除)」の対象となり、確定申告により所得税・住民税が軽減されます。配偶者等の掛金を負担した場合、配偶者等の分も所得控除の対象です。受け取る年金は、「公的年金等控除」の対象となります。

iDeCoのメリット

iDeCoは、運用金額に応じて60歳以降に給付される個人型確定拠出年金です。20歳以上65歳未満(国民年金の加入者は60歳未満)の方が加入できます。自分の運用次第で年金額を増やすことができます(減らすリスクもあります)。

掛金は月5000円から始められ、1000円単位で自由に設定でき増減も一時停止もできます。職業などで掛金の上限が異なり、自営業者の掛金の上限は現行月額6万8000円です。ただし、国民年金基金の掛金と合わせての上限なので併用するときは注意してください。

掛金は全額「小規模企業共済等掛金控除(所得控除)」の対象となり、所得税・住民税が軽減されます。配偶者等の掛金を負担した場合は、国金年金基金と違い、配偶者等の掛金を控除することはできません。なお、運用益や分配金などは非課税です。

60歳以降、年金(5年以上20年以下)で受け取るか一時金で受け取るかを選択できます。年金として受け取る場合は「公的年金等控除」、一時金の場合は「退職所得控除」の対象となります。なお、60歳までは積立金を引き出すことができませんので注意しましょう。

小規模企業共済のメリット

小規模企業共済制度は、小規模企業の経営者や役員、個人事業主などが積み立てで退職金を準備する制度です。

月々の掛金は1000円~7万円まで500円単位で、自由に設定でき増減も可能です。掛金は「小規模企業共済等掛金控除(所得控除)」の対象となり、所得税・住民税が軽減されます。

個人事業主は、退職時(共済金B)や廃業時(共済金B)に積み立てた共済金を受け取ることができます。解約した場合には、解約手当を受け取れます。

満期や満額はありませんので、長期間の積み立てが可能です。共済金の受け取り方は、「一括」「分割」「一括と分割の併用」が選択できます。一括受け取りの場合は「退職所得扱い」に、分割受け取りの場合は「公的年金等の雑所得扱い」となり、税制メリットもあります。

契約者は、掛金の範囲内で事業資金の貸付制度を利用できます。低金利で、即日貸付けも可能です。

ただし、掛金納付月数が6ヶ月未満(共済A・B)や12ヶ月未満(準共済金・解約手当金)の場合は、掛け捨てのリスクがあります。また、240ヶ月未満で任意解約した場合には、元本割れのリスクがありますので注意しましょう。

まとめ

自営業者の場合、夫婦とも国民年金だけだと、満額でも夫婦合計で約14万円しかありません。iDeCoや国民年金基金など、老後に備える上乗せ対策を考えておくことが大切です。

出典

日本年金機構 令和7年4月分からの年金額等について

総務省 家計調査年報(家計収支編)2024年(令和6年)

国民年金基金連合会 国民年金基金

国民年金基金連合会 iDeCo公式サイト

独立行政法人中小企業基盤整備機構(中小機構) 小規模企業共済とは

執筆者 : 新美昌也

ファイナンシャル・プランナー