友人が「いつまで健康でいられるか分からないから繰上げも繰下げもしない」と。60歳になり元気でも年金の繰上げ・繰下げをしないほうがいいですか?

Aさんは年金の繰上げや繰下げ受給についてネットで調べたのですが、「毎月の年金額が減っても繰上げて60歳から受け取り、元気なうちに旅行や趣味を楽みたい」「長生きに備えて、繰下げて毎月の年金額を増やしたほうがよい」などの記事があり、どれも正しく思えたそうです。

そこで、60歳で元気なら何歳から受け取るのがよいのか、相談にいらっしゃいました。

CFP(R)認定者

宅地建物取引士、住宅ローンアドバイザー

蟹山FPオフィス代表

大学卒業後、銀行勤務を経て専業主婦となり、二世帯住宅で夫の両親と同居、2人の子どもを育てる。1997年夫と死別、シングルマザーとなる。以後、自身の資産管理、義父の認知症介護、相続など、自分でプランを立てながら対応。2004年CFP取得。2011年慶應義塾大学経済学部(通信過程)卒業。2015年、日本FP協会「くらしとお金のFP相談室」相談員。2016年日本FP協会、広報センタースタッフ。子どもの受験は幼稚園から大学まですべて経験。3回の介護と3回の相続を経験。その他、宅地建物取引士、住宅ローンアドバイザー等の資格も保有。

年金の繰上げと繰下げの基礎知識

(1)繰上げ受給

老齢年金は65歳から受け取ることが基本ですが、受取開始時期を繰上げて60歳以降の希望する時期から受け取ることができます。

ただし、繰上げる期間(月単位)に応じて年金額が減額され、生涯ずっと減額された年金を受け取ることになります。繰上げによる減額率は月0.4%ですから、3年(36ヶ月)繰上げれば14.4%、5年(60ヶ月)繰上げると24%減額されます。

例えば、65歳から受け取れる年金が月額15万円なら、60歳から受け取り始める場合の年金は月額11万4000円です。

・60歳から収入減少する場合、減額を補うことができる

・できるだけ元気なうちに趣味・娯楽を楽しみたい場合にはその資金になる

・長生きすると年金額が少ないので生活が苦しくなる

(2)繰下げ受給

年金の受取開始時期は、繰下げて65歳から75歳の希望する時期から受け取ることができます。繰下げる期間(月単位)に応じて年金額が増額され、生涯増額された年金を受け取ることができます。

繰下げによる増額率は月0.7%ですから、3年(36ヶ月)繰下げれば25.2%、5年(60ヶ月)なら42%、10年(120ヶ月)では84%増額されます。例えば、65歳から受け取れる年金が月15万円なら、70歳から受け取り始める場合の年金額は月21万3000円です。

・長生きした場合には、年金が多い分だけ生活に余裕が出る

・繰下げは厚生年金と基礎年金の両方でも、どちらか片方だけでもできる

・繰下げ待機期間には、働いて収入を得るか貯蓄を取り崩すなどのプランが必要

・年金が増えれば税金や社会保険料も増える可能性がある

・繰下げた後に病気が分かり長生きできなかった場合は、受取総額が少ないこともある

シミュレーションしてみよう

繰上げ・繰下げ、65歳から受け取る場合、それぞれの貯蓄額の推移を簡単なシミュレーションで検証してみましょう。

〈基本設定〉

59歳、シングルの男性(会社員)

収入:59歳まで年収600万円、60~64歳は年収400万円

65歳からの年金額:180万円(月額15万円)

生活費:月35万円

貯蓄:500万円、60歳で退職金2500万円を受け取る予定

〈ケース1〉繰上げ受給で60歳から受け取る

父も祖父も70代で亡くなり、自分も長生きしないと思うので、早めに年金を受け取って人生を楽しみたい。年金額は、5年繰上げで月11万4000円。収入が減っても、取りあえず生活費は月35万円のまま。

〈ケース2〉65歳から受け取る

今は健康だけれど何歳まで生きられるか分からないので、65歳から受け取ることに。年金額は月15万円。60歳以降収入が減るので、生活費を見直し月30万円に65歳からは25万円に減額。

〈ケース3〉繰下げて70歳から受け取る

長生きリスクに備えて5年間繰下げて70歳から受け取るつもり。年金額は21万3000円。65歳から69歳までは収入がないので、月10万円のアルバイトを考えている。生活費はケース2と同じように60歳から30万円、65歳から25万円に減額。

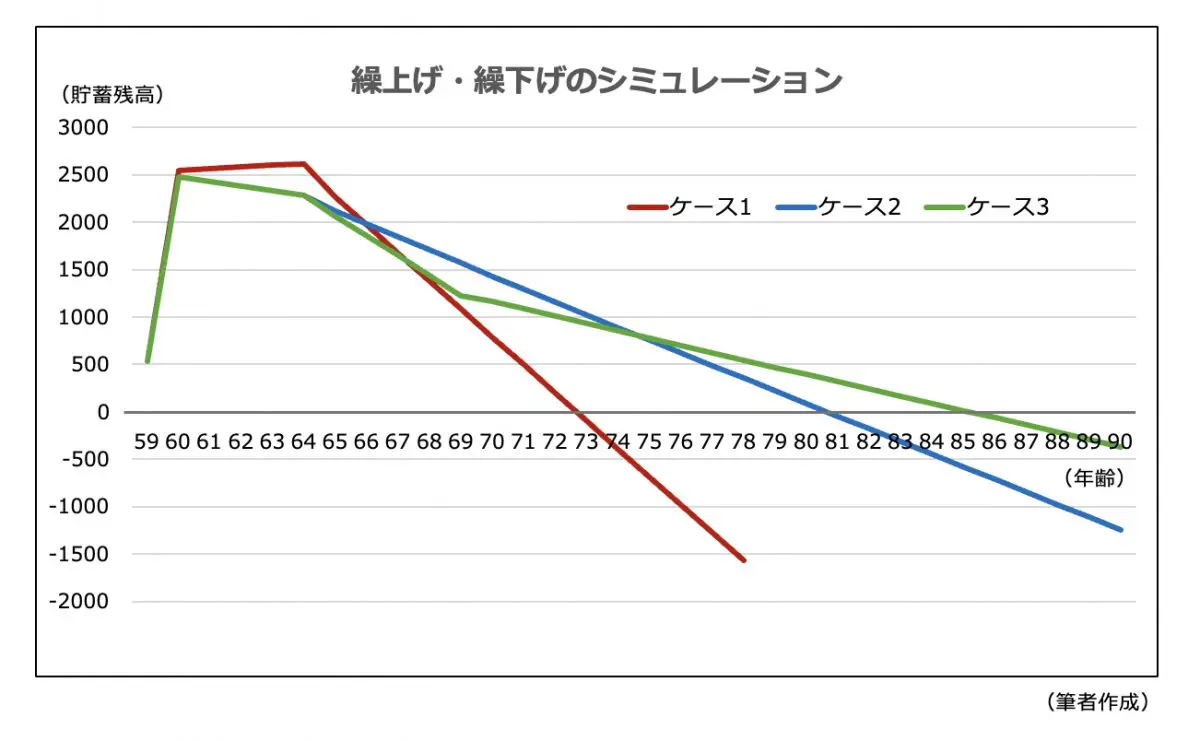

以上3つのケースで、貯蓄額の推移をシミュレーションしてみました。上記以外の要素は考慮しませんが、税・社会保険料は計算に入れます。シミュレーションの結果は図表1のとおりです。

図表1

〈ケース1〉では、60歳で収入が減っても年金で補てんされるので、その時点ではこれまでどおりの生活で問題は起きません。ただ、65歳から年金収入のみの生活になっても同じ生活を続けていると、2500万円以上あった貯蓄も8年で底をついてしまいます。

収入が年金137万円だけなら非課税ですが、社会保険料はずっと払い続けないといけません。したがって、貯蓄がなくなってからは、月10万円ほどで生活することになります。

〈ケース2〉では、生活費を減らす対策をした効果もあり、80歳まで貯蓄が残ります。ただ、90歳、100歳まで生きる可能性を考えると、65歳以降にも働いて収入を得る、生活費を折々で見直すといった対策を講じると、より安心なシミュレーション結果となるでしょう。

〈ケース3〉では、繰下げて年金を受け取れない期間の貯蓄減少が不安でしたが、月10万円の収入を得たことで、貯蓄減少の傾きが少し緩やかになり、貯蓄が底をつくのは85歳となります。3つのケースのなかでは、最も安心できるシミュレーション結果となりました。

まとめ

人は何歳まで生きるか、自分で決めることができないので、何歳から年金を受け取ったら最も多く受け取れるかという計算をしても、あまり意味があるとは思えません。

それより、予想より長く生きて、「貯蓄が底をついたらどうするか」を考えておいてほしいのです。長生きも「お金」の面ではリスク要因の一つとなるので、長生きしても安心な老後資金プランを考えておく必要があります。

「繰下げをした後に、大きな病気が分かったらどうするんだ?」というご意見もありますが、繰下げ待機期間中は方針変更ができます。年金は自分で受給開始の手続きをしなければ、受け取ることができません。つまり、繰下げを考えている人は、65歳で受給開始の手続きをしなければよいのです。

例えば、5年くらい繰下げようと思っていたけれど、68歳で自分の健康に不安を感じて繰下げは損だと思ったら、年金事務所に行って繰下げではなく、65歳から受け取る手続きをすることもできます。その場合、65歳から受け取るはずだった年金を3年分もらえて、その後は同じ金額の年金を生涯受け取れます。

年金の受給開始は、最大5年間さかのぼって手続きできます。そこで、もし65歳になったときにしばらく年金を受け取らなくても生活費に困らない状況ならば、年金受給開始手続きをせずにおき、健康状態や貯蓄残高とも相談しながら、自分で「そろそろかな」と思ったときに、受け取り始めるのもよいのではないでしょうか。

Aさんも、65歳になっても健康に自信があれば、年金受給開始の手続きはせずにおくことにするそうです。そのために、繰下げ待機期間の資金プランを検討したいとのことでした。

そのうえで、働けるうちはアルバイト程度でも働く、生活費を年金額以内に収めることを目指すなど対策するのも長生き老後資金プランに有効です。

出典

日本年金機構 年金の繰上げ受給

日本年金機構 年金の繰下げ受給

執筆者 : 蟹山淳子

CFP(R)認定者