遺族年金を受給する際に注意したいポイント

しかし、遺族年金を受給していない場合と比べ、制約があります。

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

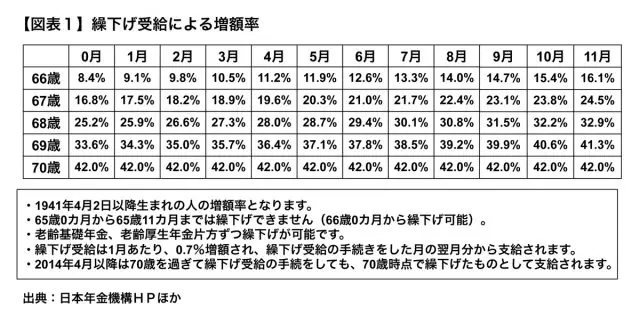

老齢年金の繰下げ受給制度

65歳からの老齢年金(老齢基礎年金・老齢厚生年金)については、65歳から受給する方法と、受給開始を遅くする代わりに受給額を増額させる繰下げ受給の方法があります。

国民年金制度からの1階部分の年金である老齢基礎年金、厚生年金保険制度からの2階部分の年金である老齢厚生年金、それぞれ片方ずつ繰下げが可能で、1か月繰り下げると0.7%増額され、70歳まで5年間、42%まで増額が可能であるとされています(【図表1】)。

繰下げ受給した場合、長生きをすれば65歳受給開始の場合と比べ、一生涯の年金受給累計額が多くなるでしょう。

遺族年金を受給していると繰下げできない

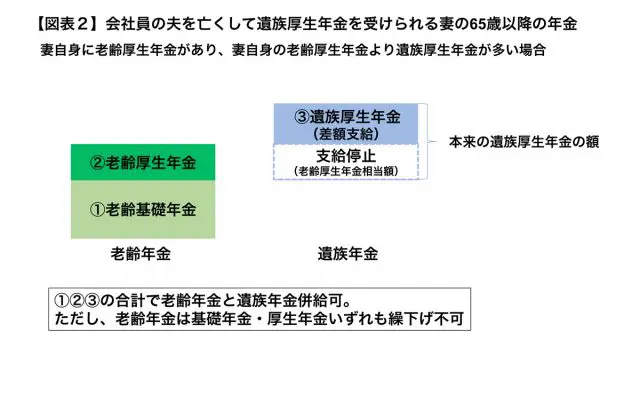

60歳台前半で、遺族厚生年金と自身の老齢年金(特別支給の老齢厚生年金)、両方受給権がある場合は、65歳まではいずれか選択して受給することになるのに対し、65歳以降は、老齢年金(老齢基礎年金・老齢厚生年金)と遺族年金(遺族厚生年金)は併せて受給することが可能です。

ただし、老齢基礎年金と老齢厚生年金をまず受給した上で、遺族厚生年金は老齢厚生年金相当額を差し引いた差額分で受給することとなります。

男性と比べると、女性は長生きする可能性が高くなっています(厚生労働省「平成29年簡易生命表」による平均寿命は、男性は81.09年、女性は87.26年。)。

そこで、遺族年金と併せて、老齢年金も受けられるとなると、65歳以降の老齢年金を繰り下げてその額を増やしたいと考える人も中にはいることでしょう。

しかし、65歳時点で遺族年金の受給権がある場合は、65歳以降の老齢基礎年金、老齢厚生年金、ともに繰り下げることができません(【図表2】)。

従って、自身の老齢年金については65歳からの繰下げ増額なしで計算されることになり、その上で【図表2】の差額支給の遺族厚生年金と併せて受給することになります。「繰下げによって老齢基礎年金、老齢厚生年金を増やす」という方法は選べないので、注意が必要です。

65歳からの年金を増やす方法としては、60歳から65歳の間、国民年金に任意加入の上、国民年金保険料(2019年度月額:16,410円)を納付して老齢基礎年金を増やす方法(最大で480月納付による満額に達するまで)や、国民年金保険料と併せて付加保険料(月額400円)を納付して付加年金(付加保険料1月納付につき年額200円の年金)を増やす方法があります。

しかし、65歳前から遺族年金をすでに受け取っている人は、65歳になった時に初めて繰下げができないことを知って慌てないよう、早い時期から生活設計を考える必要があるでしょう。

※2020/3/2 内容を一部修正させていただきました。

執筆者:井内義典(いのうち よしのり)

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー