繰下げ受給をしている知人はいるのですが、「繰上げ」している人はいません。繰上げ受給している人ってあまりいないのでしょうか……?

本記事では、繰上げ・繰下げをしている人はどのくらいいるのか、繰上げ・繰下げのメリット・デメリット・注意点などもまとめました。

社会保険労務士、1級ファイナンシャル・プランニング技能士、FP相談ねっと認定FP、公的保険アドバイザー、相続診断士

大学卒業後、公務員、専業主婦、自営業、会社員、シングルマザーとあらゆる立場を経験した後、FPと社会保険労務士の資格を取得し、個人事業主から社会保険労務士法人エニシアFPを共同設立。

社会保険労務士とFP(ファイナンシャルプランナー)という二刀流で活動することで、会社側と社員(個人)側、お互いの立場・主張を理解し、一方通行的なアドバイスにならないよう、会社の顧問、個別相談などを行う。

また年金・労務を強みに、セミナー講師、執筆・監修など首都圏を中心に活動中(本名は三角桂子)。

繰下げと繰上げ、どちらかといえば繰上げ受給する人が多い

高齢期に受け取る老齢年金は、原則110年(120月)国民年金もしくは厚生年金保険に加入し保険料を納付していると、65歳から受け取ることができます。ただし、65歳からの年金を早くに受け取る(繰上げ)、もしくは遅らせて受け取る(繰下げ)ことができます。

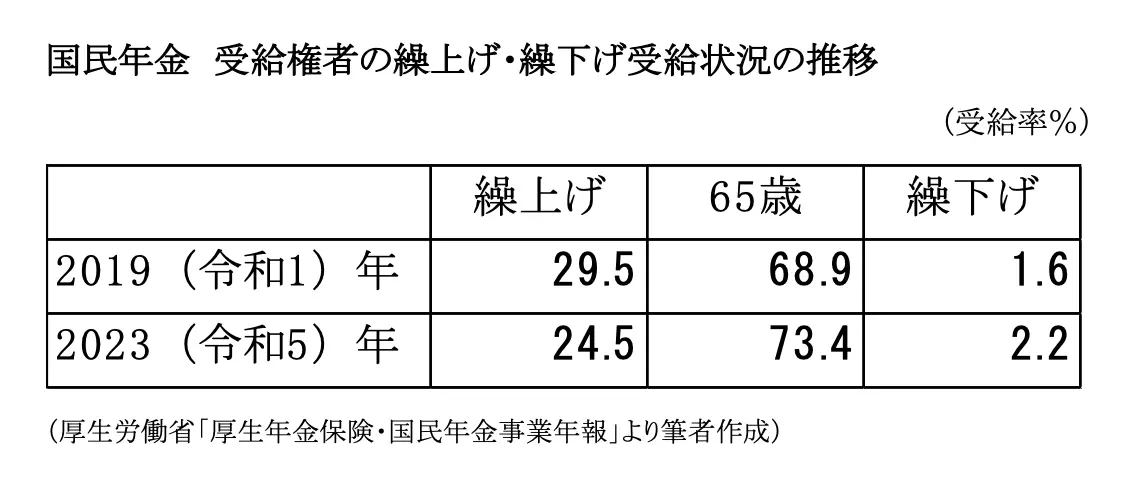

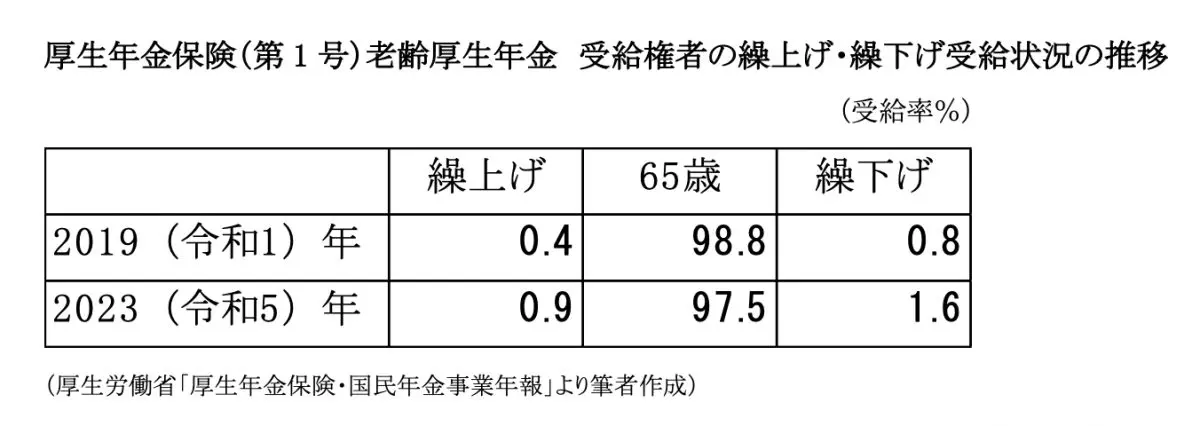

多くの人が本来の65歳から受け取っているようですが、図表1, 2より、じつは繰上げ受給している割合が多いことが分かります。しかしながら、少しずつ繰下げをする人も増えているようです。

図表1

図表2

繰上げ時のメリット・デメリット

繰上げ受給の最大のデメリットは、年金額が減額することでしょう。減額率は1ヶ月ごとに変化し、1ヶ月につき0.4%ずつ減額します(昭和37年4月1日以前生まれの人は1ヶ月につき0.5%)。公的年金は終身年金ともいわれますが、繰上げすると減額した年金を生涯にわたって受け取ります。

その他、繰上げ受給する際の注意点があります。該当しなければ、問題ないのですが、あとから「知らなかった」ということがないよう、注意点を理解することは大事です。以下で、主な注意点をお伝えします。

(1)既往症がある人は注意が必要です。繰上げ請求した日以後は、事後重症等による障害年金を請求できません。

(2)65歳までに他の年金の受給権(遺族年金や障害年金)が発生した場合、1人1年金(1種類)のため、一般的にいずれか多い年金を受け取ります。

(3)厚生年金保険の加入期間(共済加入期間も含む)と、国民年金の加入期間の両方がある場合、原則両方の加入期間が対象です。どちらか一方や半分だけということはできません。

(4)65歳になるまでの間、雇用保険の基本手当や高年齢雇用継続給付が支給される場合、老齢厚生年金の一部または全部の年金額が支給停止となります(老齢基礎年金は支給停止されません)。

繰下げ時のメリット・デメリット

繰下げ受給の最大のメリットは、1ヶ月につき0.7%ずつ増額することです(1952(昭和27年)4月2日以降生まれの人は75歳まで繰下げ可能)。一般的に繰下げ受給は増額するのでメリットのほうが大きいと思われますが、注意点もあります。主な注意点は、次のとおりです。

(1)老齢年金は収入となるため、医療保険・介護保険等の自己負担や保険料、税金が高くなることもあります。

(2)65歳以上で現役世代の人と同等以上の給与で働いている人は、在職老齢年金制度によって老齢厚生年金の報酬比例部分が全部もしくは一部が支給停止される場合、停止された年金は増えません。

(3)年下の配偶者や子ども(高校卒業まで)がいる場合、加給年金(家族手当)を受け取ることができる可能性がありますが、老齢厚生年金を繰下げしている間は加給年金も受け取ることができません。受け取れないまま時期が過ぎてしまうこともあります。

(4)増額した年金で受け取るには、1年間待機することが必要です。66歳以降に、増えた年金で受け取ることができます。

いつ受け取るかは優先する事項を検討する

年金をいつのタイミングで受け取るのが得なのか、一般的に年金受給の損益分岐点で考える人が多いようです。

65歳の年金と比較して繰上げを検討する人は、80代後半以上長生き(約20年以上、年金を受給)すると、繰上げ受給は「損」になります。65歳の年金と比較して繰下げを検討している人は、80歳前後ぐらい(約12年以上年金を受給する)で、繰下げ受給は「得」になります。

繰上げを検討する人の例として、「いま経済的に生活が苦しい」「いつまで生きられるか分からない」「元気なうちに受け取りたい」から減額しても早くに受け取りたいと考える人がいます。

繰下げを検討する人の例として、「まだ働いて収入がある」「65歳の年金額が少ない」「引退後は年金だけで暮らせるようにしたい」から増額して受け取りたいと考える人がいます。

まとめ

繰上げ、繰下げ制度を使う人は少数派で、本来の65歳から受け取る人が多いようです。しかしながら、年金額は人それぞれ違うため、いつのタイミングで受け取りたいと思うかは、健康状態や仕事と生活の調和を考え、総合的に判断することが必要です。悩むときには、専門家に相談するなど検討してみてはいかがでしょうか?

出典

厚生労働省 厚生年金保険・国民年金事業年報 令和5年度

日本年金機構 年金の繰上げ受給

日本年金機構 年金の繰下げ受給

執筆者 : 三藤桂子

社会保険労務士、1級ファイナンシャル・プランニング技能士、FP相談ねっと認定FP、公的保険アドバイザー、相続診断士