「60歳でiDeCo・65歳で退職金」を受け取ると“退職所得控除”が使えず損になる?“勤続40年・退職金2100万円”だと納税額が「0→30万円」に!? 損をしない方法をFPが解説

しかし、税制改正により、2026年1月からは期間を10年以上空けなければ、フルで適用できません。

今回は、勤続年数40年で退職金2100万円の人が、60歳でiDeCo、65歳で退職金を受け取ったときを想定します。具体的にどのように納税額が変わるのか、控除を活用するためにはどうすればいいのかを見ていきましょう。

2級ファイナンシャル・プランニング技能士

iDeCoの「5年ルール」とは

まずは、iDeCoの「5年ルール」とは何かを押さえておきましょう。iDeCoを一時金で受け取る場合には、「退職所得控除」が適用されます。iDeCoの一時金と退職金を受け取ると、退職所得控除が2回適用されることになります。

この2つを受け取る時期の開きが5年未満の場合、後から受け取る退職金の退職所得控除額が減額されるというルールが5年ルールです。この5年の期間が、2026年1月から10年に変更されます。なお、先に退職金、後からiDeCoの一時金を受け取る場合は、この期間が20年未満となります。

5年ルールが適用された場合

分かりやすくするために、実際に納税額がどのように変化するのか、シミュレーションしてみましょう。まず、現在の5年ルールが適用された場合を解説します。なお、条件は以下の通りとします。

・iDeCoの加入期間:18年

・iDeCoの一時金:500万円

・勤続年数:40年

・退職金:2100万円

60歳でiDeCoの一時金を受け取るときの税金

まずは、60歳でiDeCoの一時金を受け取るときの納税額を求めてみましょう。退職所得控除額の計算式は、勤続年数に応じて変化します。具体的には次の通りです。

・勤続年数20年以下:40万円×勤続年数

※80万円に満たない場合は80万円

・勤続年数20年超:800万円+70万円×(勤続年数-20年)

iDeCoの加入期間が18年のため、勤続年数20年以下の計算式に当てはめます。

40万円×18年=720万円

今回の事例の場合、退職所得控除額がiDeCoの一時金500万円を上回っているため、税金がかかりません。

65歳で退職金を受け取るときの税金

次に、5年ルールを適用し、65歳で退職金を受け取るときの納税額はどうなるのかを見てみましょう。勤続年数が40年のため、20年超の計算式に当てはめます。

800万円+70万円×(40年-20年)=2200万円

退職所得控除額が退職金の2100万円を上回っているため、こちらも退職所得に対して税金がかかりません。5年ルールが適用されているときは、iDeCoの一時金、退職金のどちらを受け取るときにも、退職所得に対して税金がかからないことになります。

10年ルールが適用された場合

それでは、10年ルールが適用された後、どのように変化するのかをシミュレーションしてみましょう。

60歳でiDeCoの一時金を受け取るときの税金

iDeCoの一時金を受け取るときは、退職所得控除を満額で適用できるため、先ほどと同様の計算式です。つまり、iDeCoの一時金に対して税金はかかりません。

65歳で退職金を受け取るときの税金

それでは、65歳で退職金を受け取るときはどうなるのでしょうか。iDeCoの一時金500万円で適用された分の退職所得控除の重複が認められないため、調整が必要となります。

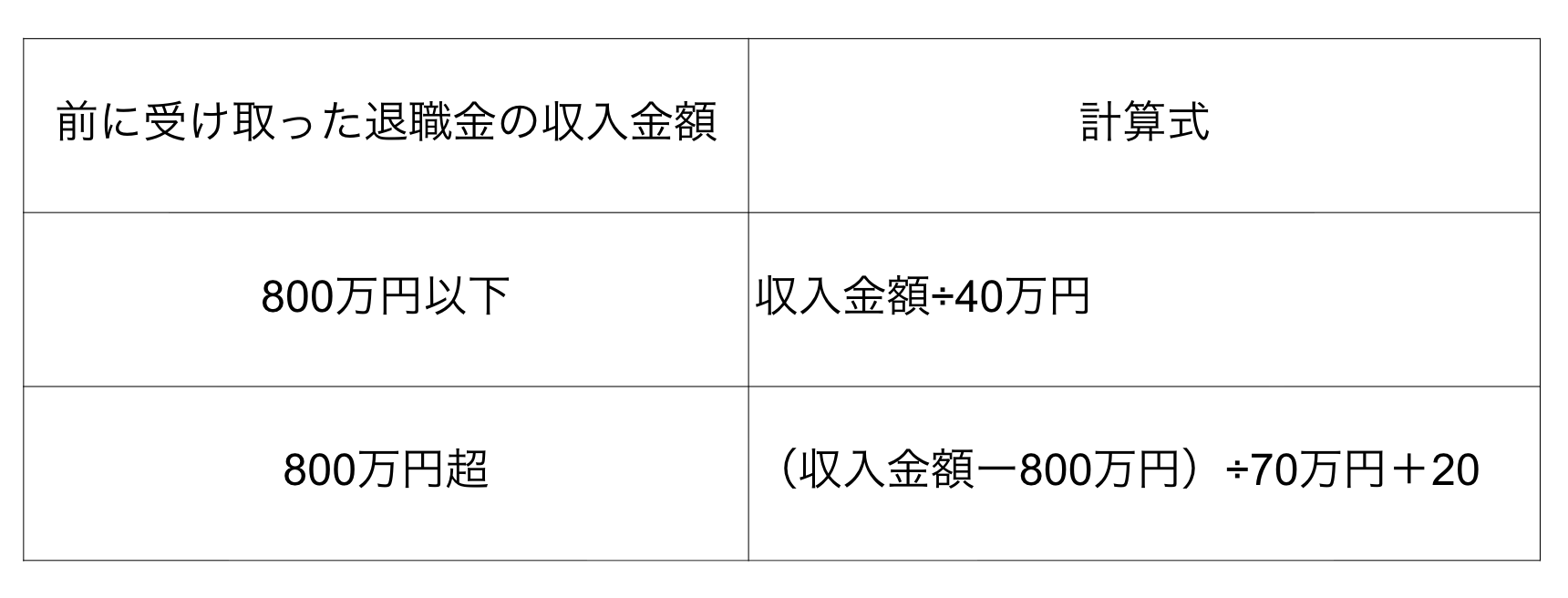

60歳で受け取ったiDeCoの一時金は500万円、退職所得控除額は720万円でした。一時金が退職所得控除額に満たないときは、図表1をもとに計算した数に相当する年数を勤続期間として計算します。

図表1

国税庁 令和7年版 源泉徴収のあらまし 第3 退職所得の源泉徴収事務より

今回の条件を当てはめて計算してみましょう。iDeCoの一時金が500万円のため、800万円以下の計算式に当てはめます。

500万円÷40万円=12.5年

1年未満の端数は切り捨てのため、12年として計算します。ここから、iDeCoで適用した退職所得控除額を求めます。

40万円×12年=480万円

調整額を計算できたので、ここから退職金を受け取る際の退職所得控除額、退職所得金額を求めます。具体的な計算式は次の通りです。

800万円+70万円×(40年-20年)-480万円=1720万円

(2100万円-1720万円)×1/2=190万円

最後に、退職所得金額に応じた所得税と住民税を求めてみましょう。

・所得税:190万円×5%=9万5000円

・住民税:190万円×10%=19万円

所得税と住民税を合わせると28万5000円となりました。10年ルールが適用されると、iDeCoの一時金と退職金を受け取るまでの期間が短い場合、税負担が重くなることが分かります。

税負担を軽くするための方法は?

それでは、10年ルールに改正された後、どうすれば退職所得にかかる税負担を抑えられるのでしょうか。具体的な方法としては2つあります。1つ目は、iDeCoを一時金としてではなく、年金形式で受け取る方法です。年金として受け取ることで、退職所得控除ではなく、公的年金等控除の適用を受けられます。

もう1つの方法は、60歳でiDeCoの一時金を受け取り、70歳以降に退職金を受け取る方法です。70歳まで働き続けるのは想像できない人も多いかもしれませんが、高年齢者雇用安定法の改正により、70歳まで雇用するなどの就業機会確保が企業の努力義務として定められています。

iDeCoや退職金だけでなくほかの所得も見ながら判断しよう

今回は、iDeCoと退職金に注目して、退職所得にかかる税金がどうなるのかを見てきました。しかし、中には企業型拠出年金に加入している人もいるでしょう。

また、iDeCoや退職金の受け取り時には国民年金を受け取っているかもしれません。そうなると所得が変化し、それにともない税額も変わってくるため、自分にとって何が最適解かを考える必要があります。

iDeCoをはじめ、税制に関する法律は毎年のように改正されています。積極的に情報収集をし、ファイナンシャルプランナーなどの専門家に相談しながら、ベストな選択をするといいでしょう。

出典

国税庁 No.1420 退職金を受け取ったとき(退職所得)

国税庁 令和7年版 源泉徴収のあらまし 第3 退職所得の源泉徴収事務

執筆者 : 金成時葉

2級ファイナンシャル・プランニング技能士