65歳で年金を繰下げ申請し「67歳」から受給予定。この2年間も“年金保険料”は払い続ける必要があるのでしょうか?

今回は、年金の繰下げ受給と在職老齢年金の支給停止について学んでみましょう。

ファイナンシャルプランナー CFP

家電メーカーに37年間勤務後、MBA・CFPファイナンシャルプランナー・福祉住環境コーディネーター等の資格を取得。大阪府立職業訓練校で非常勤講師(2018/3まで)、2014年ウエダFPオフィスを設立し、事業継続中。NPO法人の事務局長として介護施設でのボランティア活動のコーディネートを担当。日本FP協会兵庫支部幹事として活動中。

年金の繰下げ受給

公的年金(基礎年金と厚生年金)は、65歳を受給の基準年齢として、繰下げ受給と繰上げ受給ができることになっています。

繰下げ受給は、65歳から75歳までの間に受給開始時期を1ヶ月単位で選択でき、月あたり0.7%、最大で84%増額されます。なお、基礎年金と厚生年金は別々に繰下げが可能です(※1)。

一方、繰上げ受給は60歳から65歳になるまでの間に前倒しで年金を受け取ることが可能です。その際、1ヶ月ごとに0.4%減額され、60歳から受給した場合は、本来の受給額の76%となります(※1)。

繰下げ期間中の保険料の支払いは必要か

65歳になって公的年金の受給年齢に達した時点で、(1)引き続き社会保険に加入して仕事をしている、あるいは(2)社会保険に加入せず仕事を継続する場合(パート勤務)や完全リタイアの各ケースが考えられます。

(1)の場合は社会保険(厚生年金保険料を含む)の保険料は支払いが必要です。

この場合は厚生年金の加入期間が増えるので、受給開始時は65歳時点の給付額に追加加入期間分の厚生年金が加算されます。

(2)の場合は、社会保険に加入していないので、保険料の支払いは不要です。

次に、年金の繰下げ受給をする場合の課題について見てみましょう。

在職年金(厚生年金)の一部支払い停止と繰下げ受給について

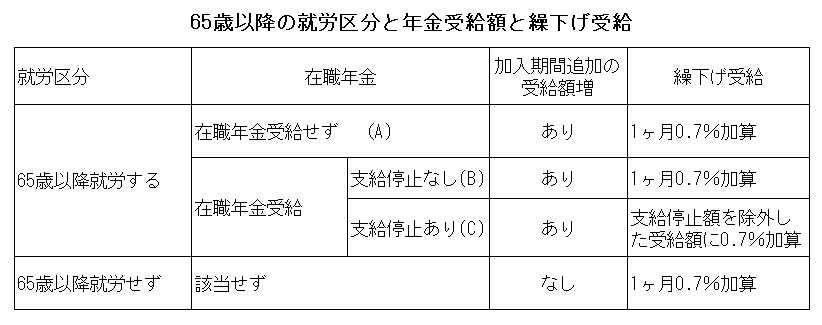

65歳以降も仕事をして年金の繰下げ受給をする場合には、さまざまケースがありますので、よく状況を把握して対応を考える必要があります。

図表1も参照しながら確認をしてください。

・65歳以降も仕事をしているが年金を受給しないとき(A)

職場が社会保険加入事業所の場合は、社会保険料(厚生年金を含む)の支払いが必要ですが、受給開始時に加入期間の追加分と年金繰下げの増額分が受給できます。

・65歳以降、仕事をしながら在職老齢年金を受給するとき

在職老齢年金の支給停止がない場合(B):受給開始時に追加加入期間分を加算した年金と繰下げによる年金の増額分を受給することができます。

在職老齢年金の支給停止がある場合(C):受給開始時に追加加入期間分を加算した年金と繰下げ受給による増額分の合計を受給できます。

ただし、繰下げ受給の増額は支給停止された部分は除外されるケースもあるので、注意が必要です。

図表1

日本年金機構「年金の繰下げ受給」(※1)より筆者作成

在職老齢年金の就労に伴う支給停止額の算出

近年、65歳以降も仕事を続ける人が顕著に増加しています。その場合、在職年金の受給者の給料額によって年金の受給額が変わります。

在職年金の受給調整額は、2025年度時点で51万円に設定されており、ここ数年で相当に増額されています。続けて支給停止額の算出法を見てみましょう(※2)。

在職年金の支給停止額=(基本月額+総報酬月額-51万円)×1/2

基本月額:厚生年金の受給月額

総報酬月額:月額給与+賞与額÷12

仮に、基本月額(厚生年金額)15万円、月額給与30万円、年間賞与額120万円の場合は、(15万円+30万円+10(120÷12)万円-51万円)×1/2=2万円の支給停止となります。

在職老齢年金の支給停止と繰下げ受給の関係

在職老齢年金の支給停止があった場合、厚生年金の繰下げ受給を申請すると、支給停止になった額については、繰下げに伴う増額(月0.7%)から除外されるので注意が必要です。

一方で、老齢基礎年金は全額繰下げによる増額加算が行われます。

終わりに

公的年金の受給は制度の改定が毎年あり、「支給停止」「繰下げ受給の時期の選択」「繰下げ受給の増額の除外」など複雑なことが多いので、専門家や年金事務所での確認が大切です。

出典

(※1)日本年金機構 年金の繰下げ受給

(※2)日本年金機構 在職老齢年金の計算方法

執筆者 : 植田英三郎

ファイナンシャルプランナー CFP